Estos términos de liquidez están presentes en la mayoría de los contratos o son usados al momento en que los representantes de una financiera te explican cómo funciona dicho crédito.

Tener en cuenta todos ellos y comprenderlos es importante porque te ayudará a estar mejor preparados, resolver todas las dudas que nazcan y tomar la mejor decisión a la hora de solicitar un crédito de liquidez o algún otro tipo de crédito, ya que algunos de estos términos están presentes en otros financiamientos.

1. Acreedor

El término acreedor hace referencia a una persona, física o jurídica, que otorga un préstamo o una línea de crédito a otra, con diferentes fines, para obtener un beneficio de cualquier naturaleza.

El acreedor tiene el derecho de exigir el pago de la deuda en el tiempo convenido previamente y, en caso de no conseguirlo, puede reclamar un activo real del deudor para saldar la misma.

Existen dos tipos de acreedores:

- Acreedor personal: se trata de personas allegadas al deudor, por ejemplo, familia o amigos. Si no existe un documento que avale la deuda, se puede ejecutar el cobro, pero no existe una obligación legal

- Acreedor real: son aquellos que realizan el préstamo teniendo un contrato legal de por medio, en el que se establecen todos los términos

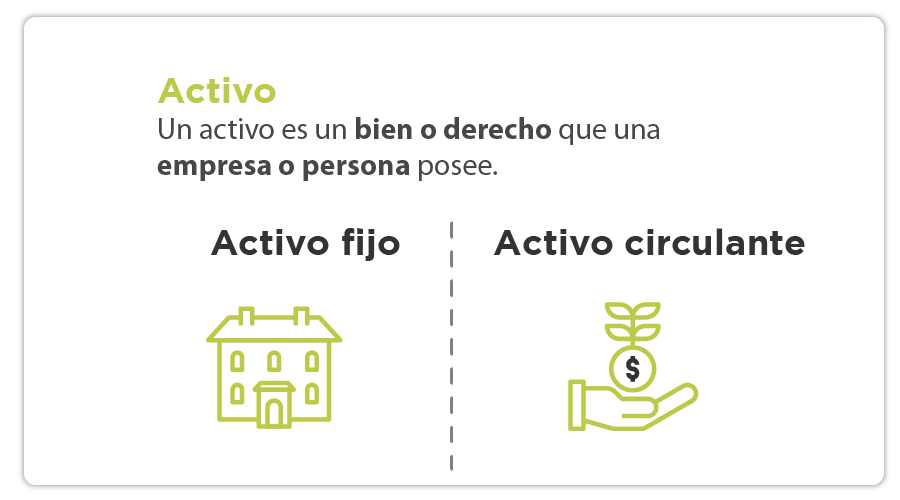

2. Activo

Un activo es un bien o derecho que una empresa o persona posee y que puede convertirse en dinero o algún otro medio líquido. Estos se clasifican, según la facilidad que tienen de hacer lo anterior, en:

- Activo fijo: son adquiridos sin fines de venta y empleados por un negocio, por ejemplo, inmuebles o maquinaria

- Activo circulante: son activos que se espera que se conviertan en líquido en un periodo inferior a un año

3. Adjudicación

La adjudicación es un acto jurídico que consiste en la atribución de un inmueble o algún otro bien a una persona por medio de una subasta, licitación o partición hereditaria.

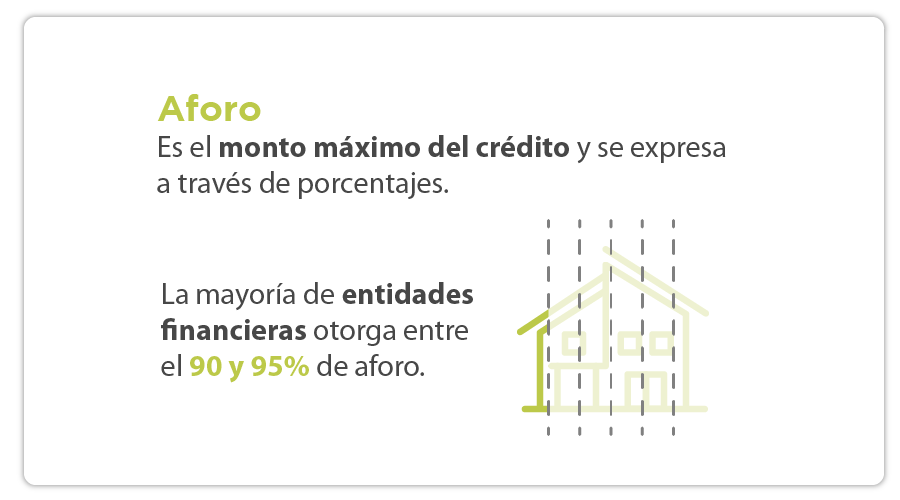

4. Aforo

El Aforo hace referencia al monto máximo del crédito y se expresa a través de porcentajes. Esta cantidad depende del valor del inmueble que queda como garantía y el costo del bien que se desea adquirir.

La mayoría de entidades financieras otorga un aforo máximo de entre el 90 y 95%, por lo que quien tramite el crédito tiene que cubrir el 10 o 5% restante.

5. Amortización

La amortización hace referencia a la devolución del capital por parte del deudor, ya sea a través del pago periódico de las cuotas o mediante pagos extraordinarios.

Ingresar dinero para la amortización de una deuda puede reducir la cuota mensual o el plazo del préstamo, lo que permite que se logre un ahorro en el pago de intereses.

6. Aval

El aval es una tercera persona que funge como garantía y se compromete a cubrir el préstamo o financiamiento en caso de que el titular no cumpla con las obligaciones al momento de solicitar un crédito de liquidez o de cualquier otro tipo.

El aval se obliga voluntariamente a cumplir con el contrato, por lo que es una forma de promesa de pago que respalda a la financiera en caso de que el deudor principal falle.

7. Avalúo

Es el proceso mediante el que se estima el valor de un bien, con base en la medida de cambio en unidades monetarias en un periodo y tiempo determinado.

A través de un avalúo, un experto en la materia determina el valor de un inmueble, tomando en cuenta factores como características físicas, ubicación, mantenimiento, tamaño, estado de ocupación, entre otros.

Los avalúos tienen que cumplir con la normativa establecida por la Sociedad Hipotecaria Federal (SHF), que es la encargada de regular este procedimiento para el otorgamiento de créditos en México.

8. Buró de crédito

El Buró de crédito es una institución privada, autorizada por la Secretaría de Hacienda y Crédito Público (SHCP), que recibe toda la información de las personas que hayan adquirido algún tipo de crédito, sea de la naturaleza que sea.

Es quien se encarga de recopilar, manejar y entregar información relacionada con el historial crediticio de las personas físicas y morales a las demás instituciones para la otorgación de diferentes créditos.

9. Capacidad de endeudamiento

La capacidad de endeudamiento es la cantidad de deuda máxima que puede contraer una persona o empresa sin afectar su situación financiera, es decir, manteniendo solvencia económica.

Esta generalmente corresponde al 30 o 40% de los ingresos totales de la persona física o jurídica.

10. Capacidad de pago

La capacidad de pago es un indicador para conocer qué tan probable es que un individuo o empresa incumpla con sus obligaciones financieras con un acreedor.

Para calcular la capacidad de pago es necesario tomar en cuenta cuatro factores: gastos, deudas, nueva cuota (del crédito que estés pensando en solicitar) e ingresos. Los tres primeros los tienes que sumar y luego dividir dicha cantidad entre los ingresos.

Analizar la capacidad de pago es útil para conocer la situación financiera antes de adquirir una nueva deuda y evitar problemas futuros.

11. Capital

El capital se refiere a la cantidad del crédito hipotecario que se otorga y que se acuerda pagar. Este incluye el total de la deuda, pero sin el cobro de intereses, ya que estos son el costo de tomar prestado el capital.

12. Capital de trabajo

El capital de trabajo es la cantidad que requiere una empresa, persona o institución para llevar a cabo sus operación día con día. Es decir, todos los activos que necesita para desarrollar sus funciones a corto plazo.

Se trata del equilibrio que existe entre los activos y los pasivos. Siempre que estos dos se encuentren positivos, se podrán llevar a cabo las actividades necesarias para un buen funcionamiento.

13. Costo Anual Total (CAT)

El CAT, también conocido como Costo Anual Total, es un indicador que permite calcular el costo total del financiamiento de un préstamo. Se trata de una medida porcentual que integra la tasa de interés y todos los elementos que tendrás que pagar para cubrir el préstamo, como comisión por apertura y la cuota anual.

14. Certificado de libertad de gravamen

El certificado de libertad de gravamen es un documento que avala que un determinado inmueble no cuenta con alguna deuda y se encuentra libre de cualquier problema legal, en relación con Hacienda o cualquier otra institución financiera.

Es necesario presentar este documento a la hora de solicitar un crédito de liquidez para que la entidad financiera tenga plena seguridad de que el inmueble que quedará como garantía no está comprometido en ningún sentido.

15. Coacreditado

Un coacreditado es la persona que, de forma solidaria y libre, participa con el titular en una operación financiera, en este caso un financiamiento. El coacreditado adquiere las mismas obligaciones que el titular.

Generalmente, los coacreditados son familiares, amigos o parejas de los deudores principales y quedan como garantía para el cumplimiento del pago.

16. Comisión

Las comisiones son cobros, diferentes a las tasas de interés, que efectúan las entidades financieras al otorgar un producto y tienen la finalidad de cubrir los costos directos y los gastos administrativos relacionados con un crédito.

17. Comisión por apertura

La comisión por apertura es la cantidad de dinero o cuota que cobra una entidad financiera al formalizar un crédito y es para cubrir los trámites administrativos requeridos.

Esta cantidad se refleja en porcentaje y puede variar dependiendo de cada financiera y del monto total del préstamo solicitado.

Por ejemplo, si solicitas 100,000 pesos y la comisión por apertura es del 3%, tendrás que pagar, adicional al préstamo e intereses, 3,000 pesos para saldar dicha comisión.

18. Comportamiento financiero

El comportamiento financiero, como su nombre lo señala, hace referencia a las conductas de una persona con respecto al manejo de sus finanzas personales y sus créditos anteriores o vigentes.

Tener un adecuado comportamiento financiero permite a las personas tener acceso a créditos de forma fácil a través de las diferentes entidades financieras, ya que esto se refleja a la hora de realizar análisis de crédito.

19. Comprobante de ingresos

Los comprobantes de ingresos son documentos que permiten demostrar qué ingresos se tienen cada mes. Actualmente, existen entidades financieras que no solo piden comprobantes de ingresos tradicionales, sino que son más flexibles en apoyo a las personas que no cuentan con un trabajo formal.

Algunas formas de comprobar ingresos son los recibos de nómina, estados de cuenta y bitácoras de trabajo.

20. Consolidación de deudas

La consolidación de deudas es una forma de lograr que el pago de los financiamientos sea más fácil de manejar. Permite que, en lugar de efectuar varios pagos a diversas entidades, se obtenga un nuevo préstamo para combinar y cubrir las demás deudas o créditos.

De esta forma, se tiene que realizar un único pago mensual para todos ellas.

21. Contrato de crédito

El contrato de crédito se refiere a un acuerdo por escrito entre partes que se obligan a cumplir con ciertos términos sobre una materia o asunto en particular.

A partir de este contrato surgen los deberes y derechos de la entidad financiera (acreedor) y del solicitante (deudor). Generalmente, cada tipo de crédito posee un modelo de contrato.

Antes de llegar a un acuerdo final, se debe leer detenidamente todo el contrato de crédito, que debe incluir datos sobre las normas y prácticas de cada país.

22. Costos operacionales

Al solicitar un crédito hipotecario, se deben cubrir algunos gastos extra, que son llamados costos operacionales. Estos son independientes de los intereses y el capital de crédito y deben ser cancelados a través del solicitante.

La mayoría de las entidades financieras ofrece tasas preferenciales para cubrir los costos operacionales, que, generalmente, son equivalentes al 1.5% del valor total del crédito.

23. Crédito

Un crédito es una operación financiera en la que una persona o entidad (acreedor) da un préstamo por una cantidad previamente determinada a otra (deudor) y este último se compromete a saldar dicho total, con intereses o sin ellos, según se haya determinado, en un plazo pactado con anterioridad.

24. Crédito de destino libre

Un crédito de destino libre hace referencia a que las entidades financieras no te pedirán ningún tipo de comprobación a la hora de otorgar un crédito, por lo que tendrás plena libertad de utilizarlo según lo que necesites.

25. Crédito hipotecario

Un crédito hipotecario es un tipo de crédito que está respaldado por un bien inmueble que queda como garantía mientras esté vigente el préstamo, para que, en caso de no poder cubrir las cuotas, el acreedor tenga como garantía ese inmueble para saldar la deuda.

Generalmente, este tipo de crédito es empleado para la adquisición de bienes inmuebles y la cantidad del préstamo siempre será menor al costo de la propiedad que queda como garantía. Se suele otorgar entre el 50% de su valor.

26. Crédito pyme

Un crédito pyme es un financiamiento que se enfoca de manera particular en las pequeñas y medianas empresas, con el fin de lograr un crecimiento.

Algunas de las ventajas que otorga es que se obtiene capital de manera rápida y no implica sacrificar la liquidez de la organización. Asimismo, existen entidades financieras que brindan tasas preferenciales, dependiendo de la actividad de la empresa.

27. Crédito revolvente

El crédito revolvente es un método de financiamiento que se renueva de forma automática cada cierto tiempo, siempre y cuando se haya pagado total o parcialmente la deuda o el monto de la línea.

Este tipo de crédito es utilizado, sobre todo, en créditos comerciales solicitados por empresas o personas físicas con actividad empresarial y se destinan, generalmente, para capital de trabajo.

28. Cuota

La cuota es cada uno de los pagos que se realizan de forma periódica para la devolución de un préstamo. Estas pueden ser constantes o variar cada determinado tiempo y, por lo general, se pagan de forma mensual.

29. Deuda

Una deuda es la cantidad de dinero o bienes que una persona, empresa o país debe a alguien más. Se trata de una obligación que debe ser saldada bajo los términos acordados y en el plazo determinado por ambas partes de manera previa.

Existen diferentes tipos de deudas, pero las dos clasificaciones más comunes son: interna y externa (este es el caso de deudas entre países) y según la naturaleza del emisor: pública o privada.

30. Deudor

Un deudor es cualquier persona física o jurídica que debe dinero a otra. Este está obligado a cumplir con los pagos previamente pactados a través de un contrato legal y, en caso de no hacerlo, tiene que responder por medio de activos reales.

31. Efectivo

El efectivo es el elemento más líquido que poseen las empresas. Se trata de un activo circulante cuya función es tener la capacidad de enfrentar las distintas deudas o pasivos que tiene una organización a corto plazo.

32. Escritura de propiedad

Una escritura de propiedad es un documento elaborado por un notario público certificado en el que se establecen las obligaciones y los derechos de quien adquiere o hereda un bien inmueble o terreno.

Este documento debe inscribirse en el Registro de la Propiedad de la entidad en la que se ubique el inmueble.

33. Financiamiento

El financiamiento se refiere al proceso a través del cual una persona o empresa capta fondos, de cualquier naturaleza, para llevar a cabo una actividad económica.

Generalmente, se solicitan diferentes tipos de préstamos para completar los recursos que se necesitan para poner el proyecto en marcha.

34. Flujo de efectivo

Se trata de una herramienta fundamental para los gestores de negocios de los bancos y su correcto análisis es determinante para la otorgación de financiamientos. El flujo de efectivo hace referencia al movimiento de entrada y salida de efectivo en un periodo determinado.

Sirve como indicador para conocer la liquidez de una empresa o una persona, es decir, la capacidad que tiene para generar efectivo.

35. Garantía hipotecaria

La garantía hipotecaria es el derecho que se concede sobre un inmueble a una entidad o persona con la que se contrae una deuda o compromiso financiero. Sirve para brindar seguridad al acreedor, quien, en caso de que el deudor no cumpla, tiene la posibilidad de convertirse en propietario de dicho inmueble y venderlo para recuperar la cantidad prestada.

36. Gastos notariales

Los gastos notariales incluyen el cobro de registros públicos por la revisión y el registro de un inmueble a nombre de un nuevo propietario. Son gastos que se deben cubrir para realizar la transferencia de un bien inmueble.

En el proceso se deben cubrir diferentes gastos, como los honorarios del notario público que realiza la escritura, los impuestos de adquisición, la gestión de certificados y los gastos generados en el Registro Público de la Propiedad.

37. Gravamen

Un gravamen es una obligación aplicada a un inmueble para indicar que se encuentra comprometido. Esto puede darse cuando se contrae un préstamo con garantía hipotecaria.

Para adquirir un préstamo de liquidez es necesario que la propiedad que quede en garantía esté libre de gravamen, es decir, que esté libre de compromisos financieros y que no esté embargada para que la financiera pueda tener derecho a ella, en caso de que no se cumpla con lo estipulado en el contrato de crédito.

38. Hipoteca

La hipoteca hace referencia al derecho real que se tiene sobre los bienes inmuebles que quedan como garantía al obtener un crédito hipotecario.

Se trata de un acuerdo entre el deudor y el acreedor que le otorga al prestamista el derecho de tomar la propiedad en caso de que no se cubra el pago por el financiamiento otorgado ni los intereses.

39. Historial crediticio

El historial crediticio es un documento del Buró de Crédito que permite conocer cuántos préstamos ha tenido una persona y cómo ha sido su comportamiento a la hora de saldarlos.

Tener un buen historial crediticio es muy útil para las entidades financieras a la hora de decidir si otorga un crédito o no. Es un análisis que arroja que tan buen o mal deudor es quien solicita un financiamiento.

40. Impuesto sobre el Valor Agregado (IVA)

El IVA es un impuesto indirecto que grava el consumo, es decir, hace referencia a una tasa que se aplica a un gran número de productos y servicios producidos tanto en territorio nacional, como en el extranjero.

En México el IVA es del 16% en la mayor parte del país y del 8% en la frontera. Este impuesto sobre el valor de los productos se aplica desde 1978.

41. Impuesto Sobre Adquisición de Inmuebles

El Impuesto Sobre Adquisición de Inmuebles (ISAI) se aplica cuando se adquiere una casa, terreno, edificio o departamento, sin importar las condiciones en que se encuentre.

El pago de este impuesto permite al comprador darse de alta como propietario en Hacienda y el porcentaje del mismo varía de estado a estado. En promedio, se debe pagar el 2%, pero existen entidades en donde puede ser inferior y otras en las que puede ser superior.

Este gasto corre por cuenta del comprador.

42. Ingreso fijo

Se trata de la cantidad, libre de impuestos, que recibe una persona de forma periódica y que usa para cubrir sus gastos personales.

Estos ingresos, como señala el nombre, no varían de forma significativa en el corto plazo y la fecha en la que se perciben es fácilmente predecible, por lo que brindan garantías a las entidades financieras a la hora de otorgar créditos.

43. Intereses

Los intereses son una parte muy importante de los créditos. Hacen referencia al precio que se paga por usar el dinero que se otorga por medio de un préstamo y, generalmente, se expresa a través de un porcentaje anual sobre el monto otorgado por una persona o entidad financiera.

44. Inversión

El término inversión se refiere a una determinada cantidad de activos que se pone a disposición de un tercero, con el objetivo de obtener mayores ganancias o hacerse acreedor a otro tipo de beneficio, sea de la naturaleza que sea.

El futuro de toda inversión es incierto, por lo que siempre implica un riesgo. Existen tres tipos de inversiones.

- Corto plazo: menos de un año

- Mediano plazo: de uno a tres años

- Largo plazo: más de tres años

45. Liquidez

La liquidez hace referencia a la capacidad que tiene un activo de convertirse en efectivo a corto plazo. Se habla de liquidez cuando una persona o empresa dispone de fondos financieros para hacer frente a cualquier tipo de situación o compromiso.

46. Liquidez financiera

La liquidez financiera es la capacidad que tiene una persona o empresa para obtener dinero en efectivo y poder cubrir con sus obligaciones a corto plazo.

47. Morosidad

El término morosidad se refiere al incumplimiento de un prestatario de realizar los pagos de una deuda en tiempo y forma. Si el tiempo de retraso supera los 10 o 15 días, generalmente, se aplica un cargo o tarifa por demora.

48. Oferta vinculante

Se trata de un documento que una entidad financiera entrega al interesado en adquirir un crédito hipotecario por solicitud del mismo. La oferta vinculante no tiene costo e incluye las obligaciones pactadas respecto de un financiamiento.

Debe contener el plazo determinado, los términos y condiciones del crédito, el CAT individual de la operación, el monto de los intereses ordinarios, la cantidad total que el deudor tendrá que pagar cada periodo, las penalizaciones, las comisiones y todo lo referente al financiamiento que se otorga.

La oferta vinculante, además, sirve para conocer y fijar el CAT individualizado del producto que sea del interés del cliente para hacer una comparación entre esta información y las condiciones que ofrecen otras instituciones financieras.

49. Pago anticipado

El pago anticipado durante un crédito consiste en reembolsar, total o parcialmente, el financiamiento antes del tiempo pactado.

El objetivo del pago anticipado es amortizar o reducir el plazo de endeudamiento o el monto de las cuotas que están pendientes.

Algunas entidades financieras cobran una comisión, llamada penalización, cuando se realizan pagos anticipados y otras no.

50. Pago fijo

Algunas instituciones financieras ofrecen planes de pagos fijos. Esto quiere decir que los intereses se incluyen en los pagos calculados en el contrato y no va a existir variación alguna durante todo el tiempo de vida del financiamiento.

51. Pasivo

Un pasivo son todas las deudas y obligaciones que tiene una empresa o persona. A través de él se realiza el financiamiento de todas las actividades que lleva a cabo y se pagan los activos.

Hay dos tipos de pasivos:

- Pasivo corriente: son las deudas y obligaciones que se tienen a corto plazo (menos de un año)

- Pasivo no corriente: son las deudas y obligaciones que se tienen a largo plazo (más de un año)

52. Persona física

Una persona física es todo individuo que se encuentra habilitado para realizar cualquier actividad económica y tiene obligaciones y derechos que cumplir.

Esta puede actuar en nombre propio o en representación de otra persona física o jurídica.

53. Plazo

El plazo hace referencia al tiempo legal, previamente establecido en el contrato, en el que se deberá pagar el crédito otorgado.

54. Preaprobación

La preaprobación es uno de los primeros pasos que se dan para la otorgación de un crédito. Aquí el prestamista suele verificar la información que le otorgas mediante la revisión de documentos financieros y tu historial crediticio para saber si eres elegible para recibir un financiamiento.

55. Precalificación

La precalificación es el proceso mediante el que se valora de manera automática si un cliente es candidato a un crédito. Es uno de los primeros pasos para obtener un préstamo, sin embargo, esto no es suficiente para obtenerlo.

Suele basarse en la información presentada por el solicitante, por lo que se trata de cifras calculadas de forma aproximada y no otorgan una garantía verdadera de que se sea candidato a un préstamo.

56. Propietario

Propietario es toda aquella persona física o jurídica que posee o ejerce control sobre un bien en particular (inmuebles, muebles, sociedades, empresas). Esto quiere decir que tiene la capacidad y el derecho de tomar todas las decisiones relacionadas con él y puede explotarlo económicamente, brindarle mantenimiento, cederlo o venderlo.

57. Revolvencia

La revolvencia, mejor conocida como revolving, es un término crediticio que hace referencia al modo en que será devuelto un préstamo.

58. Score crediticio

El score crediticio es un puntaje que se refleja en el reporte de crédito de las sociedades de información crediticia (SIC), mejor conocido como Buró de Crédito. El rango va de 400 hasta 850 puntos e influyen diferentes factores, como la puntualidad de pago, estabilidad laboral y antigüedad como cliente de créditos.

Es solo uno de los tantos criterios que una entidad financiera tomará en cuenta a la hora de decidir si otorga un crédito o lo niega.

59. Solvencia

La solvencia hace referencia a la capacidad de una empresa o persona para hacer frente a sus deudas y obligaciones, tanto a corto como a largo plazo. Se trata de un indicador muy útil a la hora de otorgar créditos, ya que permite conocer la situación financiera actual del solicitante.

60. Tasa de interés

La tasa de interés se refiere al costo que deberá cubrir el acreditado por recibir el crédito que se le otorgue. Se expresa a través de un porcentaje que se aplicará al monto del capital.

Existen tres tipos de tasas de interés:

- Fija: no cambia durante toda la vida del crédito

- Variable: el porcentaje de interés puede bajar o subir cada año, dependiendo de la situación económica nacional y mundial

- Mixta: es una combinación de las dos primeras; se establecen de acuerdo con las necesidades de quien solicite el crédito

Comparténos tus comentarios