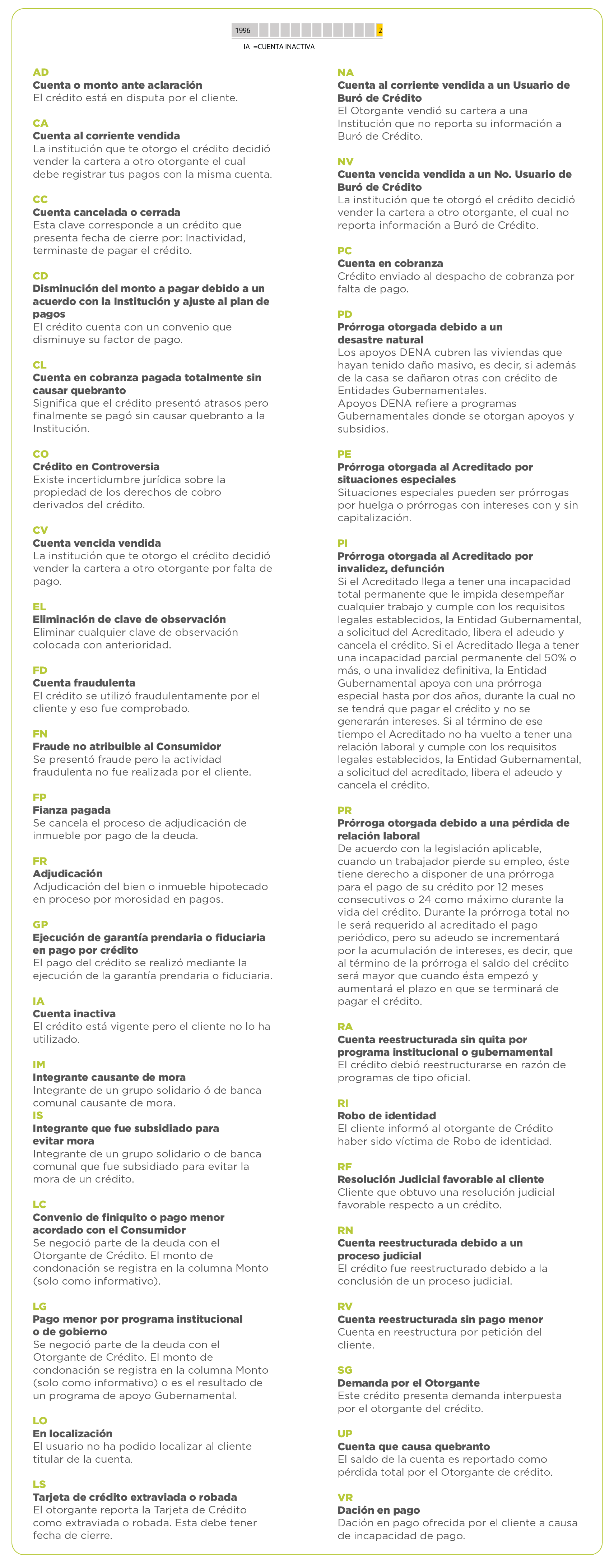

Un tema muy recurrente cuando se toca el tema de los financiamientos es el Buró de Crédito y su impacto en tu relación con las instituciones financieras.

Para que tengas una idea completa sobre el Buró de Crédito, en el siguiente documento te detallamos cómo puedes consultarlo.

Te enseñamos cómo pedir un reporte para verificar tu estatus, evitar fraudes y robo de identidad.

También te mostramos consejos para mantener un historial crediticio limpio y puedas tener una vida financiera mucho más sana.

¿Qué es el Buró de Crédito?

Muchas veces nos hemos preguntado ¿qué es el Buró de Crédito? Es una pregunta fácil de contestar y te la decimos a continuación:

El Buró de Crédito es una empresa privada, que trabaja de forma independiente de las instituciones financieras, de las comerciales y de las gubernamentales.

Esta entidad se encarga de reunir información y crear reportes con la finalidad de mantener un registro sobre el comportamiento de las personas que usan créditos.

¿Quién regula el Buró de Crédito?

Como en toda empresa, hay organismos independientes que se dedican a regular, vigilar, revisar y fiscalizar las actividades.

En el caso del Buró de Crédito, está regulado por las siguientes instituciones:

- La Secretaría de Hacienda y Crédito Público

- El Banco de México

- La Comisión Nacional Bancaria y de Valores

- La Condusef

- La Profeco

La regulación de las actividades que realiza el Buró de Crédito se hace bajo la Ley para regular las Sociedades de Información Crediticia y reglas generales del Banco de México.

¿Cuándo empiezo a aparecer en el buró de crédito?En el Buró de Crédito están todas las personas a las que algún banco, tienda comercial, servicio de telefonía o auto-financiera les han otorgado un crédito.

De tal manera, apareces en el Buró de Crédito en el momento que ya te dieron un crédito por los conceptos anteriores.

Formas en las que apareces en el buró de crédito

Apareces en el buró al momento de:

- Comprar una casa por medio de un crédito hipotecario.

- Comprar un coche con un financiamiento.

- Comprar un servicio de telefonía celular o fija.

- Comprar un servicio de televisión de paga.

- Obtener una tarjeta de una tienda departamental.

- Obtener una tarjeta de crédito bancaria

- Obtener un crédito de nómina.

¿Cómo saber si estoy en Buró de Crédito?

Para saber si estás en el Buró de Crédito simplemente contesta estas preguntas:

- ¿Has solicitado créditos con el banco?

- ¿Tienes o tuviste tarjetas de crédito o departamentales?

- ¿Obtuviste créditos de Infonavit o Fovissste?

Si contestaste que SÍ a cualquiera de las preguntas anteriores, seguro aparecerás en la base de datos del Buró de Crédito.

Por otra parte, si nunca has solicitado una tarjeta de crédito, no está de más revisar el Buró de Crédito para cerciorarte que no hayas sido víctima de robo de identidad.

¿Cómo consultar tu historial crediticio en Buró de Crédito?

Esta información la puedes obtener en el sitio web del Buró de Crédito. https://www.burodecredito.com.mx/

Al momento de hacer la consulta de tu historial crediticio ten a la mano los siguientes datos personales e información financiera:

- Nombre

- Dirección

- Teléfono

- Fecha de nacimiento

- Correo electrónico

- RFC y CURP

- Número de tarjeta de crédito

- Límite del crédito e institución otorgante

- Número de identificación del crédito hipotecario o de automóvil (si lo contraste en los últimos cuatro años), además de la empresa que lo autorizó.

Reporte especial del Buró de Crédito

Para conocer tu comportamiento en el Buró de Crédito debes solicitar un Reporte Especial.

Se trata de un documento en donde viene escrita información acerca de todos los créditos que tienes o que has pedido.

Tienes derecho a solicitar el reporte especial una vez cada 12 meses sin ningún costo y es tu derecho.

Puedes hacer la consulta en línea dando click en el siguiente link https://wbc2.burodecredito.com.mx:8474/rceonline-pm/

¿Para qué sirve el Reporte Especial?

Este Reporte Especial, al ser un documento completo, sirve para que sepas de manera detallada cuál es tu situación con los créditos.

Además, también se usa para verificar que los créditos que te han dados son los que has pedido y que no haya uno de más que no solicitaste.

Si ves que hay alguna irregularidad es necesario que envíes un reporte para que corrijan el error.

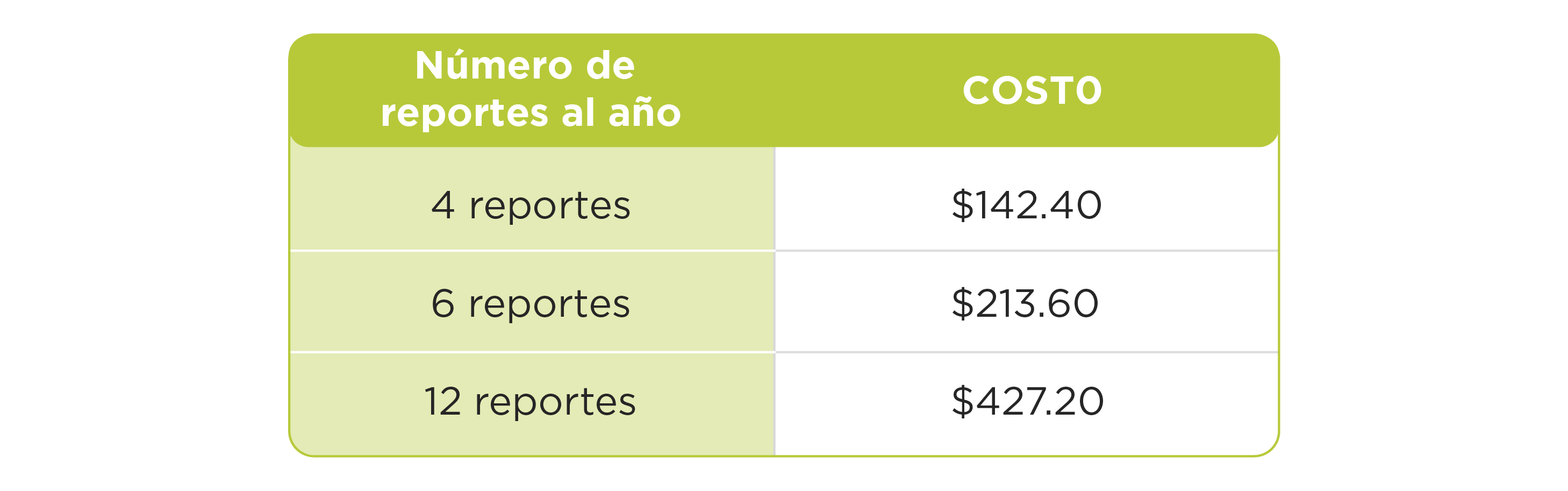

¿Cuánto cuesta el reporte especial de Buró de Crédito?

Como lo mencionamos anteriormente puedes solicitar tu reporte especial una vez al año y no tiene ningún costo.

Sin embargo, si no ha transcurrido un año y necesitas tu reporte debes pagar el costo por la generación de este reporte.

Los costos varían dependiendo de la forma en que lo pidas, si es por correo electrónico, correo postal, de manera presencial o por Fax.

A continuación te damos los costos de acuerdo con la forma en que realices la solicitud:

Es importante destacar que los casos que se cobran gastos de envío, estos se harán aunque el reporte se solicite dentro del margen de 12 meses sin costo.

Paquetes

El Buró de Crédito cuenta con paquetes en donde puedes obtener desde 4 y hasta 12 reportes especiales al año.

Finalmente, una vez que obtengas tu reporte, Buró de Crédito tiene un manual que puedes descargar de su sitio web.

Finalmente, una vez que obtengas tu reporte, Buró de Crédito tiene un manual que puedes descargar de su sitio web.

Con este manual puedes interpretar cada uno de los diferentes puntos que vienen señalados en el Reporte Especial.

Cómo consultar tu Reporte de Crédito Especial

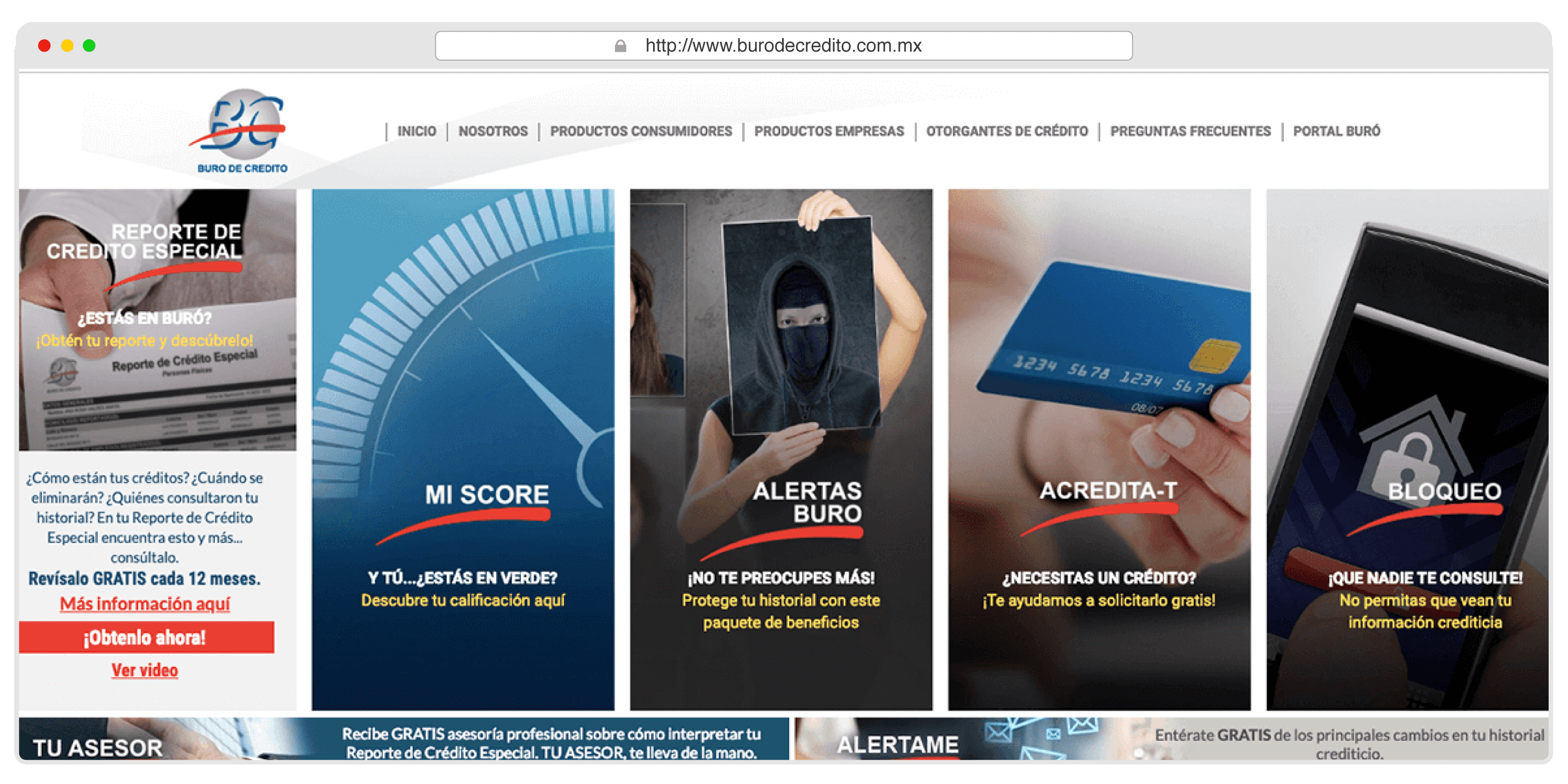

Paso número 1. Ingresa: Para iniciar accede en la siguiente página de Buró de Crédito http://www.burodecredito.com.mx/ y da click en Reporte de Crédito Especial.

(Imagen tomada de Buró de Crédito)

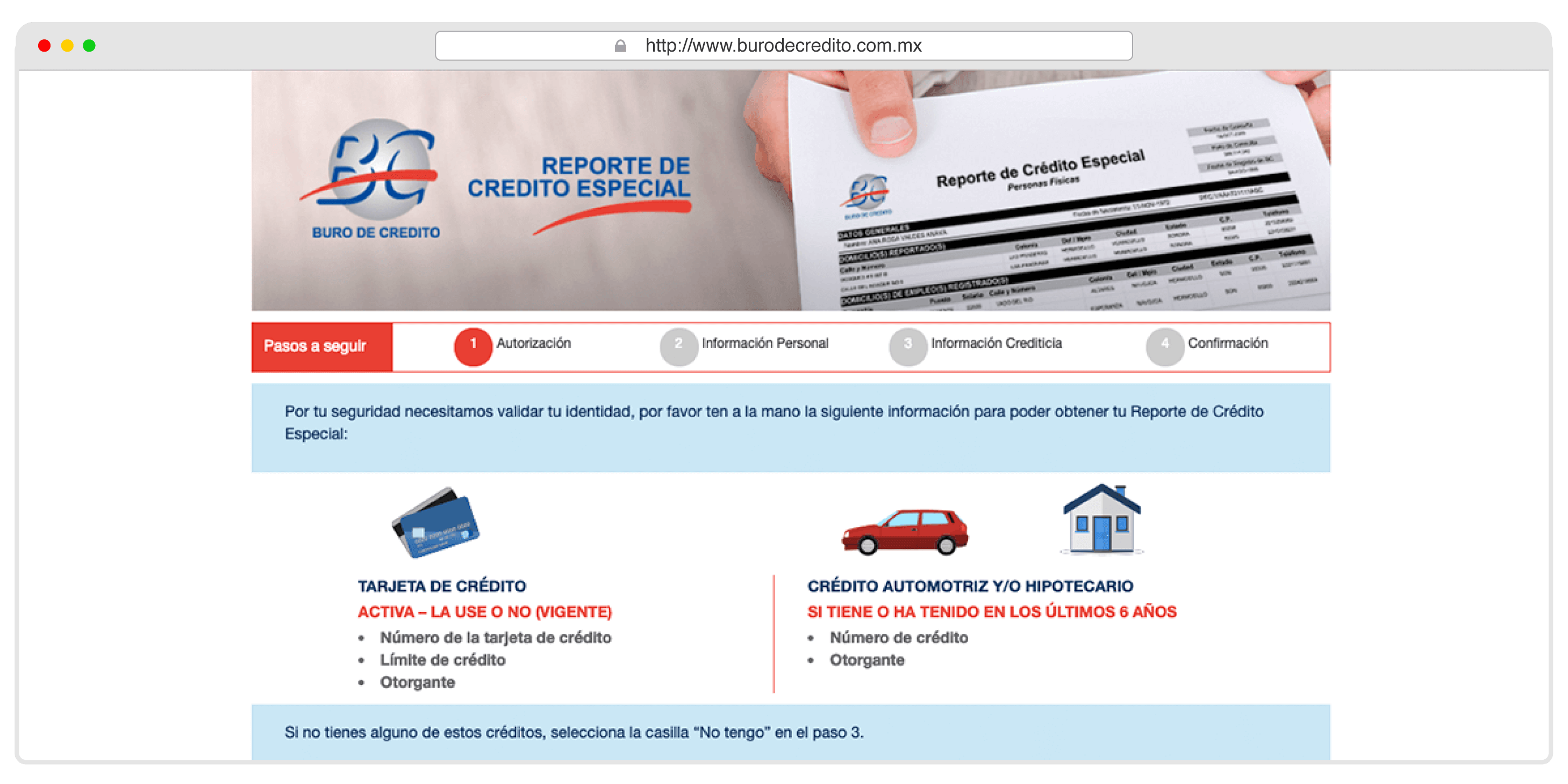

Paso número 2. Autorización: En este paso deberás validar tu información y dar click en la casilla autorizo y acepto. Después da otro click en “Continuar”.

(Imagen tomada de Buró de Crédito)

(Imagen tomada de Buró de Crédito)

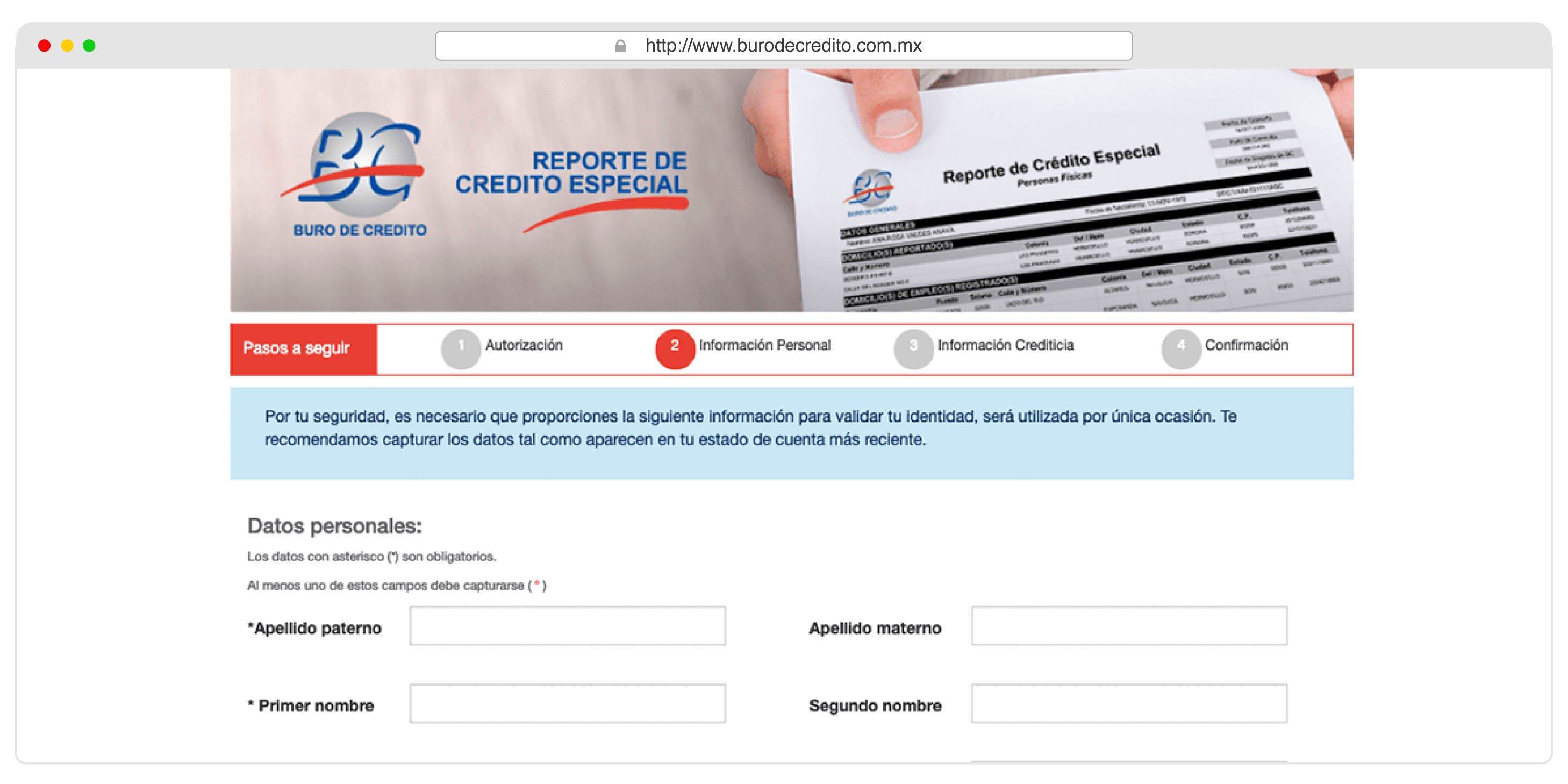

Paso número 3. Información Personal: Aquí deberás proporcionar tu información personal:

(Imagen tomada de Buró de Crédito)

- Apellido paterno

- Apellido materno

- Primer nombre

- Segundo nombre

- Fecha de nacimiento

- RFC

- CURP

- Teléfono

- Correo electrónico

- Confirmar correo electrónico

- Domicilio, calle y número

- Estado

- Delegación o Municipio

- Código Postal

- Ciudad

- Colonia o población

Una vez que ingreses estos datos, da click en “Continuar”.

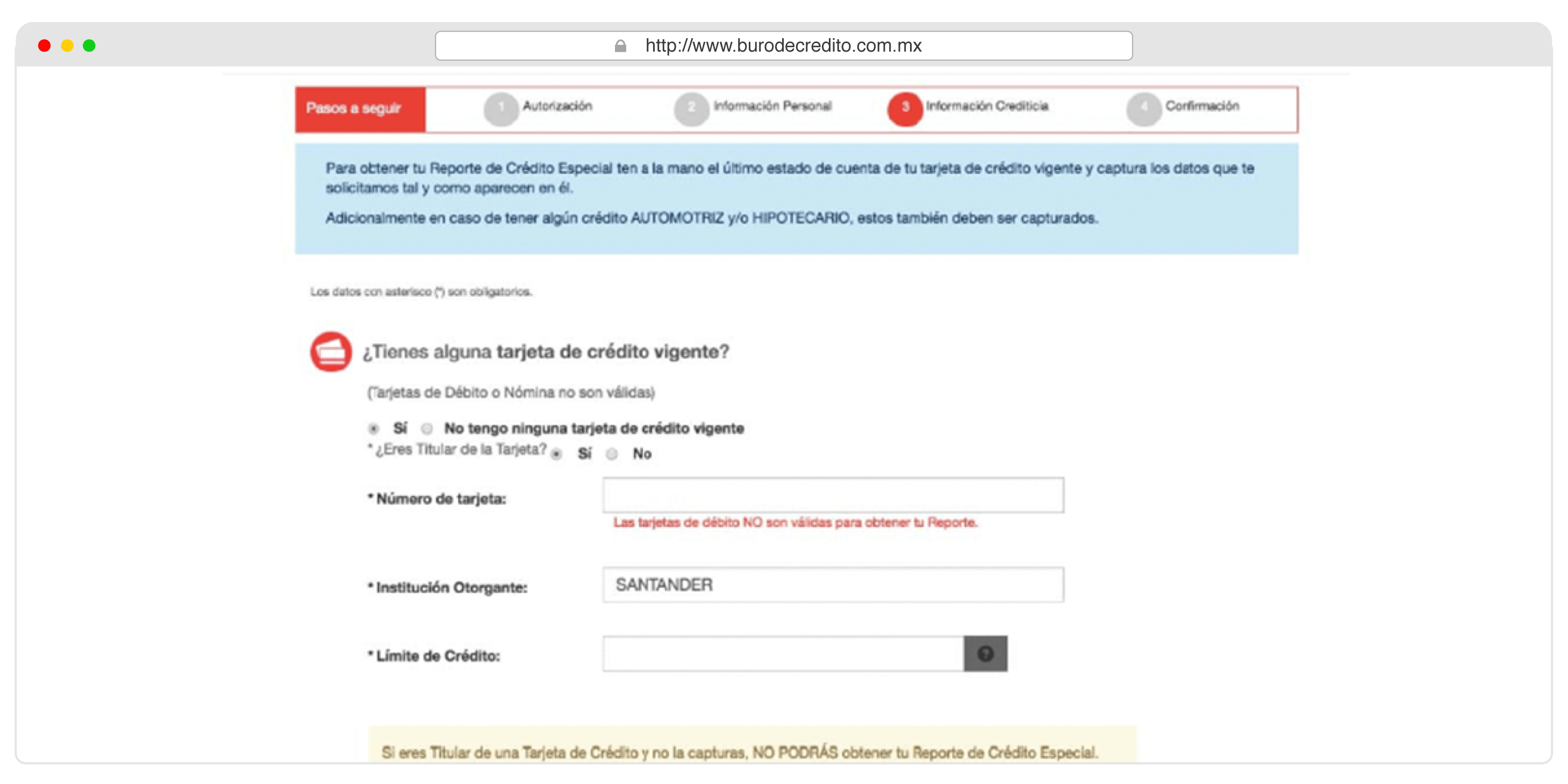

Paso número 4. Información Crediticia:

Los siguientes datos no son opcionales y si no los registras correctamente no podrás obtener tu reporte:

- El número de tarjeta de crédito vigente, el límite de crédito y qué banco o tienda departamental te la otorgo.

- Puede ser también un crédito de auto que hayas obtenido o un crédito hipotecario.

(Imagen tomada de Buró de Crédito)

(Imagen tomada de Buró de Crédito)

Antes de dar click en “Continuar” te aparecerá una ventana que es opcional y ahí puedes elegir otros servicios que también te ofrece Buró de Crédito, por un costo.

Da click en “Prefiero obtener sólo mi reporte”.

Paso número 5. Confirmación:

En este paso ya está listo tu Reporte Especial y tienes que descargarlo. Para descargarlo presiona en “Abrir reporte”.

Éste será descargado en archivo PDF y también lo recibirás en el correo electrónico que registraste.

(Imagen tomada de Buró de Crédito)

Alertas de Buró de Crédito

Las Alertas es otro servicio que ofrece el Buró de Crédito con el que puedes monitorear tu historial crediticio.

Estas notificaciones son inmediatas y te llegan cuando hay algún cambio o modificación en tu historial crediticio.

Las recibes en tu correo y puedes revisarlas desde cualquier dispositivo, ya sea tableta o smartphone.

Estas alertas tienen un costo de $ 232 pesos al año.

¿Para qué sirven las alertas Buró de Crédito?

Además de las notificaciones sobre tu historial crediticio, las alertas del buró sirven también para avisar sobre algún cambio y prevenir el robo de identidad.

El paquete incluye:

- 4 Reportes Mi Buró con toda tu información de Buró de Crédito.

- 4 Mi Score con la puntuación del manejo de tus créditos.

- Alertas ilimitadas los 365 días.

¿Cómo obtener las alertas Buró de Crédito?

Existen varias formas de obtener las Alertas Buró de Crédito, y son las siguientes::

1. Vía Internet.

Contrátalas por primera vez con la información del último estado de cuenta de tu tarjeta de crédito vigente y captura los datos que te solicitan tal como aparecen en tu estado de cuenta.

2. Por teléfono.

También puedes obtener Alertas Buró de Crédito si llamas a los siguientes teléfonos, en el siguiente horario:

- Del interior de la República: 01 800 640 7920

- De la Ciudad de México: 5449 4954

- Horario: de Lunes a Viernes de 8:00 a 21:00 hrs. y sábados de 9:00 a 14:00 hrs.

Es importante que tengas a la mano tu último estado de cuenta de una tarjeta de crédito vigente y la información de créditos adicionales, en caso de que tengas o hayas tenido un crédito automotriz y/o hipotecario.

3. De forma presencial en el Centro de Atención.

Puedes ir para contratar el servicio, con una identificación oficial (IFE, Pasaporte, FM2) a la siguiente dirección: Av. Periférico Sur 4349. Plaza Imagen, Loc. 3. Fracc. Jardines de la Montaña. Delegación Tlalpan C.P. 14210. México D.F.

El horario es de lunes a viernes de 9:00 a 18:00 hrs. y sábados de 9:00 a 13:00 hrs.

Buró de crédito en línea

Como ya te mencionamos, puedes consultar tu estado en línea, solicitando el Reporte de Crédito Especial.

Este reporte cuenta con un informe desglosado de tu historial crediticio en un solo documento y tienes derecho a consultar una vez cada 12 meses de forma gratuita.

Entre los beneficios que obtienes al consultar tu historial en Buró de Crédito están:

- Conocer tu historial crediticio de una manera fácil y rápida

- Saber quién consulta tu historial

- Verificar que tu información esté correcta y actualizada

- Acceso a TU ASESOR para interpretar tu información y aclarar tus dudas. Este servicio es gratuito.

Cómo interpretar tu Reporte de Crédito Especial

Si no sabes cómo interpretar tu Reporte, aquí te decimos cómo, paso a paso.

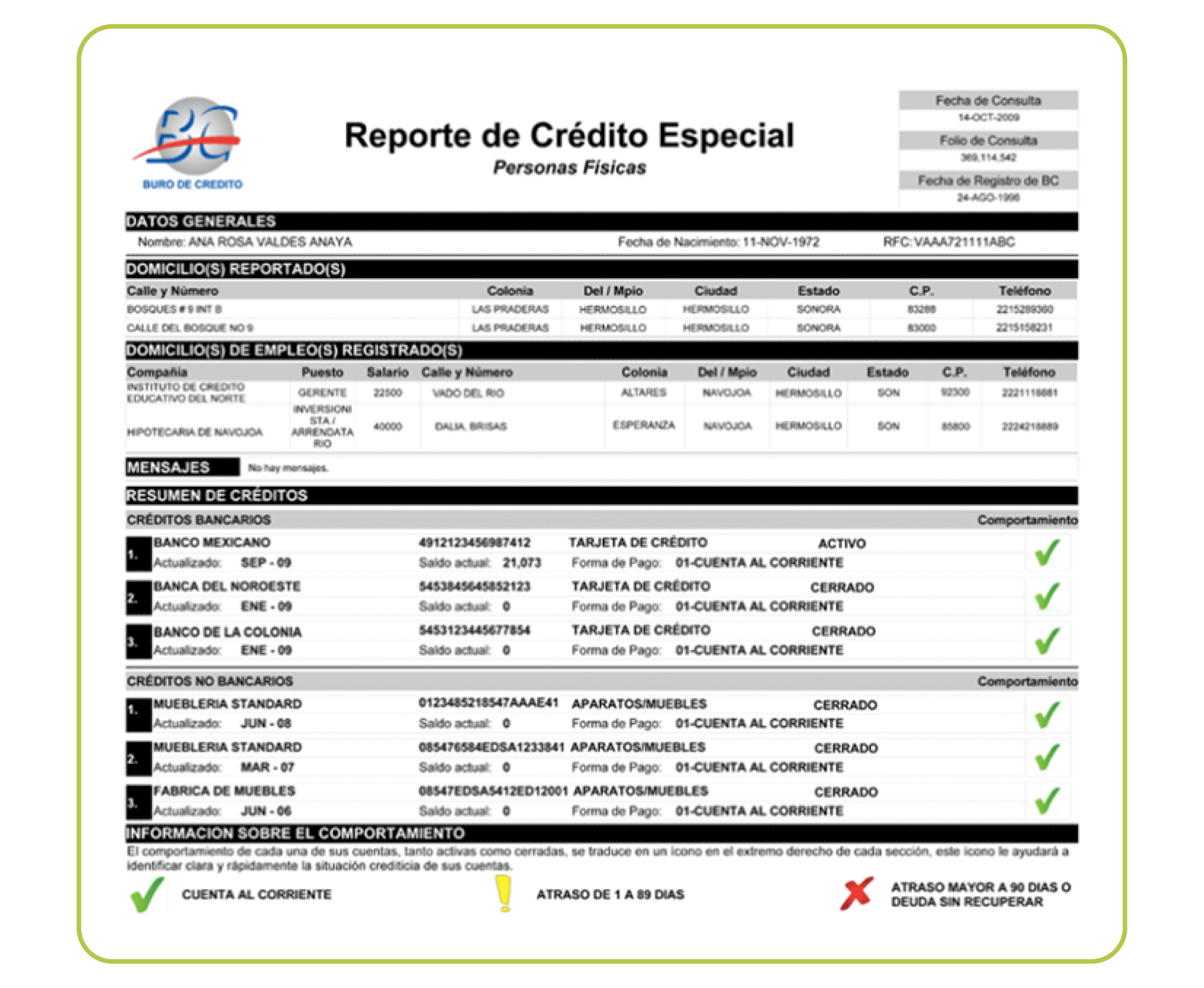

Datos generales

(Imagen tomada de Buró de Crédito)

A) Fecha de Consulta, Folio de Consulta y Fecha de Registro en BC

Fecha y folio con que se registro la solicitud de tu Reporte de Crédito Especial.

La fecha de registro te dice cuando se recibe por primera vez tus datos en Buró de Crédito.

B) Mensajes

“El RFC o la Dirección proporcionados para la obtención del reporte difieren con los registros en Buró de Crédito”.

Si aparece uno de estos mensajes en tu Reporte significa que existe una diferencia entre lo que proporcionaste para consultar tu Reporte y lo que existe registrado en la bases de datos.

Te recomendamos iniciar una aclaración en caso de que los datos del reporte no sean correctos.

“No hay mensajes” aparece cuando no se presenta ninguno de los mensajes arriba mencionados.

Resumen de Créditos

A) Información de Comportamiento

Los íconos te ayudarán a identificar cómo se está reportando cada crédito.

Para ponerte al corriente con tus pagos y se actualice tu información es necesario te acerques con las instituciones que te reportan como mal pagador.

De manera que, si no estás de acuerdo con la información, puedas iniciar una aclaración.

B) Eliminación de Créditos

Fecha probable de eliminación de cuenta, este dato es informativo y si el campo se presenta en blanco, el crédito no puede ser eliminado debido a que no cumple con los criterios de acuerdo con la Legislación aplicable.

(Imagen tomada de Buró de Crédito)

Importante: Recuerda que, el que la cuenta sea eliminada por tiempo en el registro de tu historial crediticio, no quiere decir que la deuda ya no exista.

La deuda legalmente seguirá su curso y si la cuenta es vendida a un tercero o demandada judicialmente, esto se verá reflejado nuevamente en tu historial crediticio y te afectará severamente.

Además, un registro eliminado por tiempo, es casi tan malo como un registro negativo por falta de pago.

El resumen de créditos aplica de la misma manera para Créditos Bancarios, Créditos No Bancarios y Otras Sociedades de Información Crediticia.

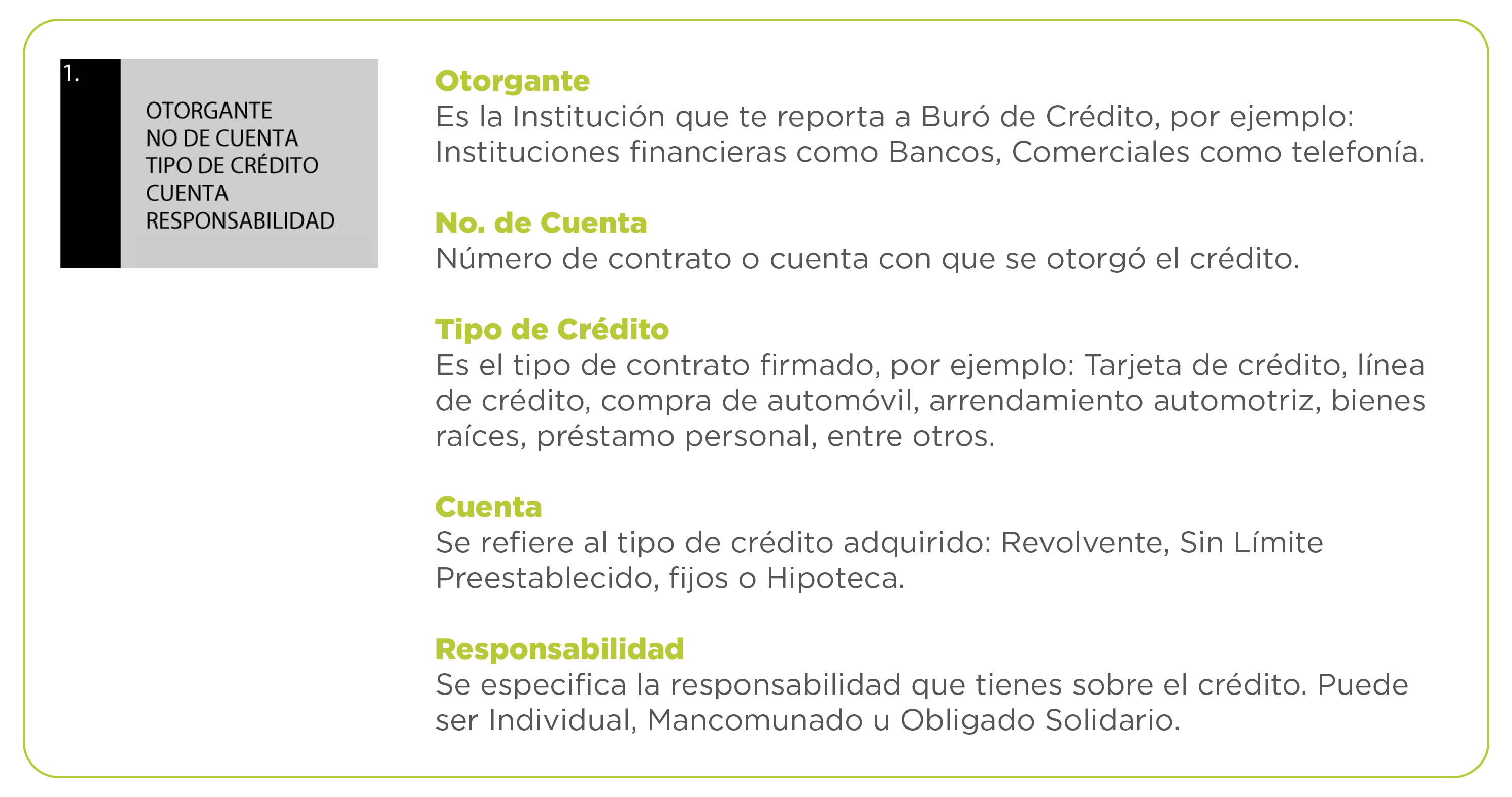

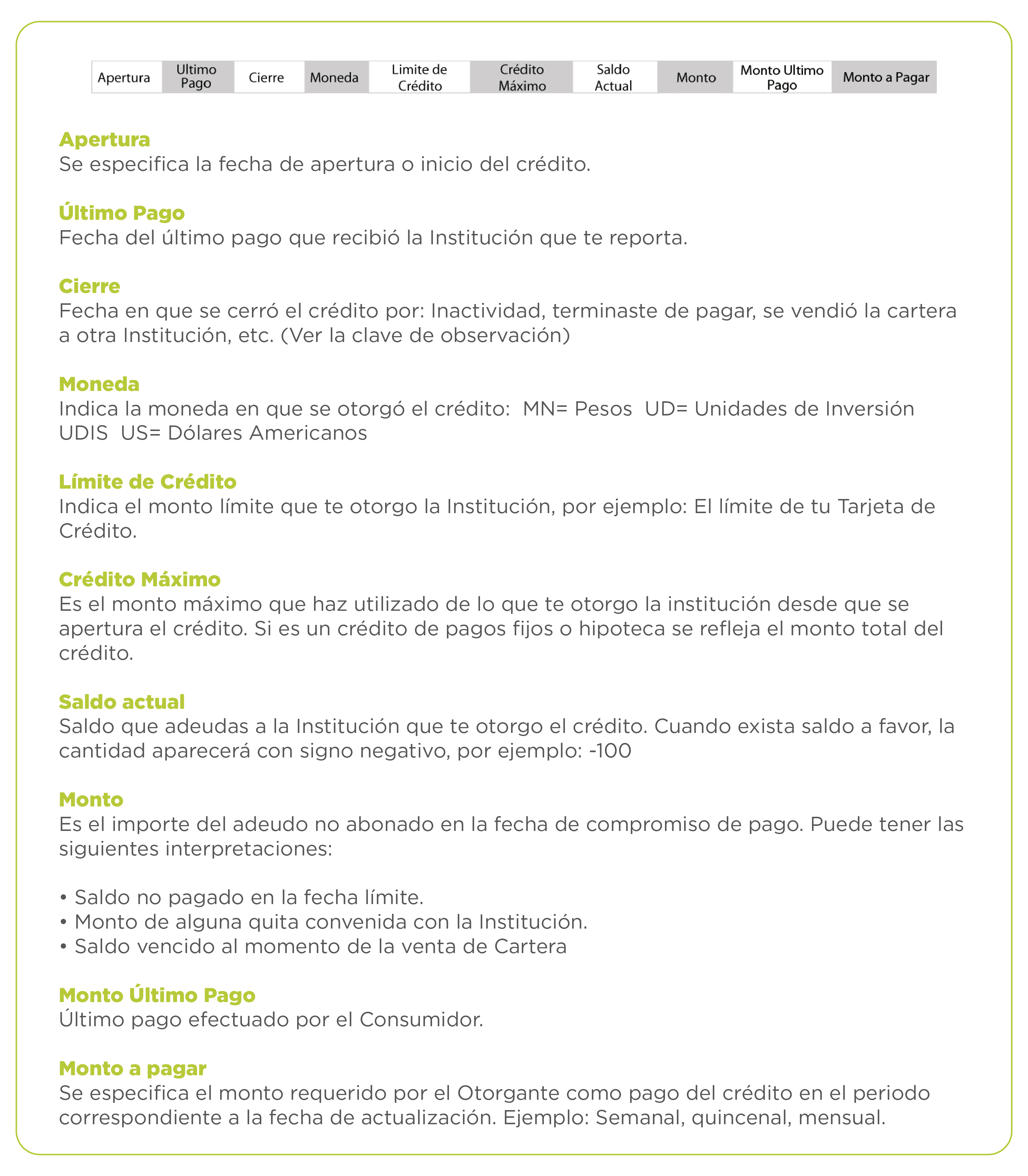

Detalle de Créditos

(Imagen tomada de Buró de Crédito)

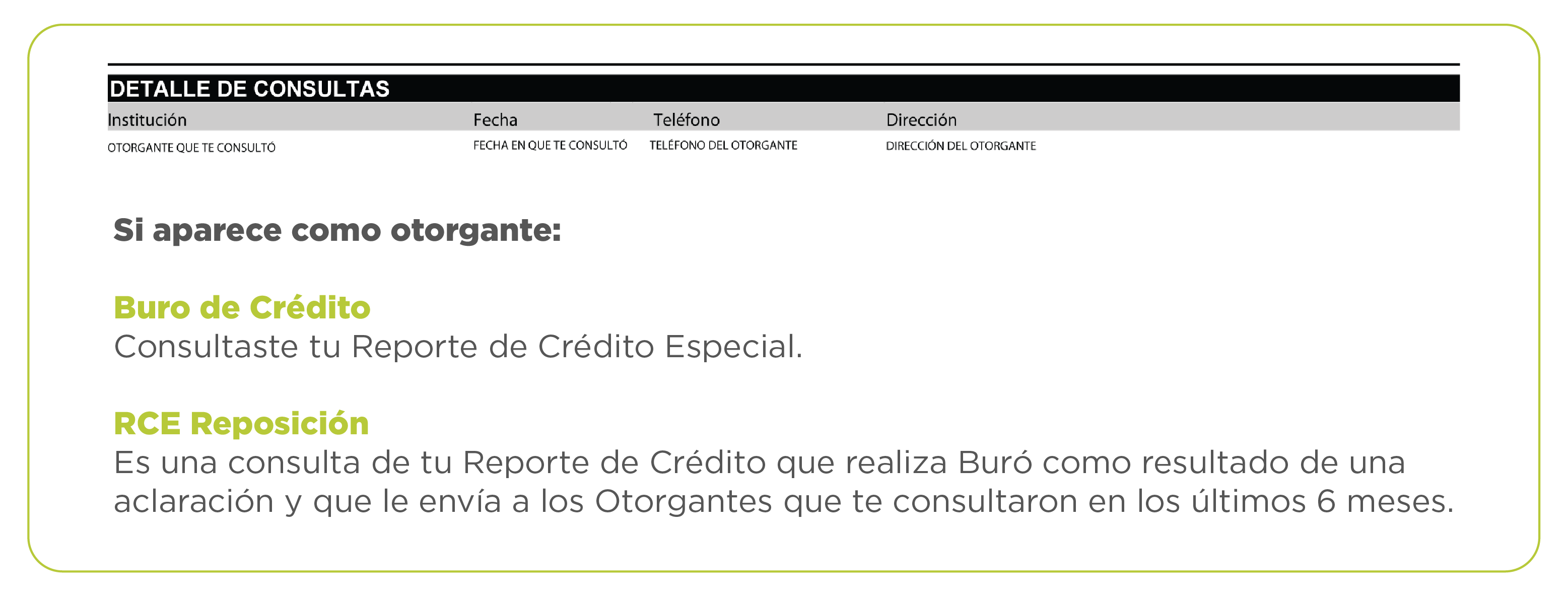

Detalle de consultas

Este apartado contiene los datos de los otorgantes de crédito que te han consultado en los últimos 24 meses.

Derechos que te otorga la Ley

Finalmente toda persona o empresa de quien se cuente con información en Buró de Crédito tiene derecho a conocer la información registrada así como a presentar, en su caso, una reclamación ante una inconformidad.

En protección de sus intereses, la Ley para Regular Sociedades de Información Crediticia les confiere los siguientes derechos:

- Dar su autorización expresa para ser consultado en Buró de Crédito.

- Presentar una Reclamación sobre la información contenida en un Reporte de Crédito cuando exista inconformidad

¿Cuántos años tardas en salir del Buró cuando ya pagaste?

Es importante que sepas que tu crédito o tu historial de pagos pueden eliminarse 72 meses contados a partir de la fecha de liquidación.

Siempre y cuando el que te otorgó el crédito haya reportado la fecha de cierre del mismo.

La información de tus créditos registrados se elimina de la base de datos del Buró de Crédito de acuerdo con el monto del adeudo que mantengan.

Tus créditos con adeudos menores a:

- $ 156 se eliminan después de un año.

- $ 3,120.00 se eliminan después de dos años.

- $ 6,240.00 se eliminan después de 4 años.

Estos plazos comienzan a correr a partir de la primera vez que el otorgante reportó los créditos con un atraso o desde la última vez que se actualizó tu historial crediticio sobre ellos.

Los datos de tus créditos con adeudos de más de $ 6,240.00 y menores a $ 2,496,000 de pesos se eliminan al cumplir 6 años en la base de datos del buró de crédito siempre y cuando:

- El crédito no se encuentre en proceso judicial

- No hayas cometido algún fraude en tus créditos

Si tuviste retrasos o incumplimientos, no tienes que esperar a que se borre la información para que mejore tu historial crediticio.

Si te pones al corriente, se reflejará en tu historial crediticio y mostrará que estás cumpliendo con tus pagos.

¿Cómo se puede salir del buró de crédito?

Salir del Buró de Crédito y limpiar tu historial financiero es una misión difícil pero no imposible.

El Buró de Crédito limpia los registros después de 6 años; sin embargo; para que tengas un historial sano es necesario que liquides tus deudas.

Lo que sucede es que cuando haces frente a tus responsabilidades con las deudas, tu estatus en el buró cambia. Se refleja que has pagado la deuda.

¿Cuánto tiempo tarda en actualizarse el Buró de Crédito?

Cuando tienes un adeudo pendiente en el Buró de Crédito y decides pagarlo, esta institución de crédito actualiza tu historial crediticio en un plazo de 5 días hábiles.

Tienes que ir generando confianza con el otorgante de crédito para que te den un nuevo crédito. Si es que no has tenido un buen comportamiento crediticio.

¿Cómo actualizar el estatus del buró de crédito al saldar deudas?

Después de haber hecho un movimiento que pueda modificar tu historial en el Buró de Crédito ya sea un pago, apertura de un crédito o atraso, el periodo que deberás esperar para ver la información actualizada será de 5 días hábiles.

Si ha transcurrido más de ese tiempo y tu historial sigue igual, entonces puedes hacer una reclamación.

¿Formas en que puedo checar mi Buró de Crédito?

Tomando en cuenta lo anterior es necesario que sepas que existen diferentes maneras de conocer tu estado en el Buró de Crédito:

- Teléfono

- Correo electrónico

- Presencial

- Fax

- Correo postal

A continuación te decimos cómo funciona cada una de estas formas para obtener tu estatus crediticio.

Teléfono

El buró tiene una línea de asistencia telefónica a la que puedes marcar para conocer tu estatus, quiénes te pusieron calificación negativa y cuánto tiempo llevas.

Para hacerlo, es necesario que te pongas en contacto al número (55) 54 49 49 54 y al 01 800 640 79 20.

La persona que te asista te pedirá los siguientes datos:

- Nombre completo

- Dirección

- Teléfono

- Correo electrónico

- Fecha de nacimiento

- RFC

- CURP

Además de brindar tus datos personales, también es necesario que brindes información sobre tus créditos como:

- Número de tu tarjeta de crédito

- Instituciones que te han otorgado un crédito

- Si se trata de un crédito hipotecario o de automóvil

Correo electrónico

Si prefieres, también puedes solicitar tu estatus en el Buró de Crédito enviando una solicitud vía correo electrónico.

En esta solicitud deberás llenar la información personal y crediticia mencionadas en el mundo anterior.

Para hacerlo, es necesario que llenes todos los campos de la solicitud de reporte y envíar un reporte a servicio.clientes@burodecredito.com.mx

Después de haber enviado el correo electrónico te llegará el reporte en un periodo máximo de 15 días.

Presencial

Si necesitas una atención personalizada, es posible acudir a las oficinas del Buró de Crédito y solicitar que te den un reporte sobre tu estatus.

Para hacerlo de esta manera debes acudir a las oficinas ubicadas en la siguiente dirección:

Av. Periférico Sur 4349 Plaza Imagen, Loc. 3. Fracc. Jardínes de la Montaña, Alcaldía de Tlalpan, C.P. 14210, Ciudad de México.

Debes llevar una identificación oficial como tu credencial para votar del INE o tu pasaporte.

Los horarios de atención son de lunes a viernes de 9:00 a 18:00 horas. Los sábados puedes acudir de 9:00 a 13:00 horas.

Fax

Para obtener tu reporte por medio de un Fax, es necesario que también llenes la solicitud con todos los datos personales y crediticios.

Una vez que hayas concluido con el llenado es necesario que elijas una forma de pago, en caso de que estés solicitando el reporte por segunda ocasión.

Envía la ficha de pago, si es el caso, y la solicitud al número de Fax (55) 54 49 49 54 y al 01 800 640 79 20.

Ya que el Buró de Crédito recibió tu Fax, te enviará tu reporte en un periodo máximo de 5 días.

Una de las ventajas de pedir tu reporte por medio de un Fax es que está disponible las 24 horas.

Correo postal

También es posible obtener tu reporte del Buró de Crédito por medio del correo postal tradicional.

¿Cómo hacerlo? El primer paso es descargar la solicitud del siguiente link https://www.burodecredito.com.mx/formatos/solicitud_rce_pf.pdf (sacar captura de pantalla)

Después, debes elegir una forma de pago, en caso de que solicites un reporte por segunda vez, de lo contrario no tiene costo.

Una vez que hayas hecho los pasos anteriores envía la ficha a la dirección Av. Periférico Sur 4349 Plaza Imagen, Loc. 3. Fracc. Jardínes de la Montaña, Alcaldía de Tlalpan, C.P. 14210, Ciudad de México.

El Buró de Crédito te enviará tu reporte en un plazo no mayor a 5 días hábiles.

En general, debes tomar en cuenta que de cualquier forma sólo tienes derecho a consultar gratuitamente tu historial una vez cada 12 meses.

Esto quiere decir que si hoy decides consultar tu reporte en el Buró de Crédito, y el próximo mes quieres hacerlo nuevamente esta segunda vez tendrá un costo.

Si no quieres que te cobren, debes esperar todo un año para volver a realizar tu consulta.

Prescripción y deudas caducas

Seguramente has escuchado sobre la prescripción y las deudas caducas cuando te hablan del Buró de Crédito.

Se le llama prescripción al tiempo que duran las deudas registradas en la base de datos del buró, por decirlo de alguna forma.

El tiempo en el que están registradas depende también del monto de la deuda; es decir la cantidad de adeudo y de créditos que debas.

Sin embargo, la prescripción está sujeta a reglas, que en este caso están determinadas por la Ley para Regular las Sociedades de Información Crediticia.

También participa en la regulación el Banco de México, una institución que interviene en muchos aspectos relacionados a instituciones financieras.

Asimismo, la Comisión Nacional Bancaria y de Valores (CNBV) se encarga de realizar rigurosas auditorías al Buró de Crédito.

El plazo más largo para que prescriba una deuda puede ser de hasta 6 años, dependiendo el caso.

¿Cuántos años deben pasar para que caduque una deuda?

Para que una deuda pueda ser caduca es necesario que transcurran de 4 a 6 años sin que tengas alguna actividad crediticia.

Por actividad crediticia nos referimos a la solicitud de algún crédito personal, bancario, departamental, hipotecario o de auto.

Los periodos de tiempo como lo hemos mencionado varían dependiendo de la cantidad que se deba y del tipo de crédito que estemos hablando.

¿Qué quiere decir que una deuda está prescrita?

En el caso de las instituciones financieras, una deuda está prescrita cuando no ha pasado la fecha de caducidad de esa deuda y aún puede reclamarse.

Por ejemplo, supongamos que le debes $2 mil pesos al banco desde hace 3 años y la deuda caduca dentro de 2 años.

Antes de que transcurran esos 2 años restantes, el banco decide emprender alguna acción para reclamar ese pago.

En ese momento la deuda está prescrita, ya que aún no ha caducado.

¿Cuándo prescriben las deudas?

Las deudas se prescriben en el tiempo establecido por la ley, es decir que todas las deudas tienen una fecha de caducidad.

Una vez que llega la fecha de caducidad, la deuda prescribe y no hay posibilidad de reclamar.

Regularmente las deudas como las tarjetas de crédito prescriben a los 5 años de que hayas dejado de pagar tu deuda.

¿Cuál es la diferencia entre caducidad y prescripción?

La diferencia principal que hay entre la caducidad y prescripción es que en la primera señala el tiempo en que vence la deuda y no hay posibilidad de reclamarla.

Por su parte, la prescripción de la deuda comienza una vez que has dejado de pagar, pero el banco aún tiene posibilidades de reclamar la deuda .

¿Qué quiere decir que una persona está inhibida?

En términos de derechos, se refiere a la prohibición que se le hace a una persona para vender o gravar sus bienes inmuebles.

Es decir que cuando la persona se encuentra inhibida, por ley no puede vender, empeñar o hipotecar sus bienes.

¿Cuándo se dice que tienes un Buró de Crédito limpio?

Se puede definir que tienes un Buró de Crédito limpio cuando no tienes atrasos mayores a un mes.

También se considera que tu historial crediticio está limpio cuando liquidas las deudas.

Beneficios de un buró de crédito limpio

Entre los beneficios que puedes tener con un Buró de Crédito limpio es que a futuro puedes obtener mejores créditos o aumentar tu línea de crédito; es decir, que te presten más.

Además, cuando pretendes comprar una casa con un crédito hipotecario, las instituciones financieras suelen tomar en cuenta tu historial crediticio.

Lo mismo sucede cuando quieres comprar un automóvil a crédito, lo primero que revisará la empresa que otorga el financiamiento es tu situación con otros créditos.

Esto se debe principalmente a que las instituciones dedicadas a otorgar créditos asumen un riesgo al momento de prestar.

Tu historial sirve para que estas empresas tengan un poco de certeza de que serás responsable y pagarás tus deudas.

De esta manera, el Buró de Crédito funciona como una especie de testigo de tu disposición y solvencia económica.

Trucos para mantener limpio tu Buró de Crédito

Existen una serie de acciones que te pueden ayudar a mantener impecable tu historial en el Buró de Crédito.

A continuación, te dejamos una lista de 9 cosas que puedes poner en práctica para mantener un buen historial crediticio.

1.- No te atrases en tus pagos

2.- Paga más del mínimo

3.- Liquida tu deuda cuanto antes

4.- Usa tus créditos cuando sea necesario

5.- Revisa tu historial

6.- Evita deudas que superan tu capacidad de pago

7.- Usa tus ahorros

8-. Fíjate en los intereses

9.- Evalúa la institución con la que vas a sacar un crédito

1.- No te atrases en tus pagos

Cuando te retrasas en tus pagos comienzan a correr los intereses moratorios, que son aquellos que se te cobran por ser impuntual con tu pago mensual.

Una de las razones por las que las personas comúnmente suelen incrementar sus deudas es por los atrasos.

Los atrasos se van acumulando con intereses y las personas van dejando de pagar hasta que la deuda se convierte en una bola de nieve difícil de detener.

Estos atrasos se ven reflejados en tu comportamiento dentro del Buró de Crédito y van afectando tu historial.

Si quieres tener un estatus impecable, es necesario que pagues mes con mes tus deudas, pues esto habla de tu capacidad para enfrentar los créditos y de tu responsabilidad.

2.- Paga más del mínimo

Un consejo muy sabio es siempre pagar más del pago mínimo mensual, de esta manera evitas generar intereses.

Además, el dinero que estás pagando de más puede ir directamente a la deuda, lo que hará que la mensualidad, en algunos casos, disminuya o bien termines de pagar en menos tiempo.

Esta acción por pequeña que parezca evitará que te coman los intereses y que tu deuda se incremente.

3.- Liquida tu deuda cuanto antes

Los expertos recomiendan que si tienes la posibilidad de liquidar tus deudas de crédito cuanto antes, lo hagas.

Esta es definitivamente una de las mejores formas de utilizar un crédito, sin importar si es bancario o departamental.

¿La razón? Puede disminuir el riesgo de caer en un sobreendeudamiento, pues de esta manera no hay ningún atraso, pagas mucho menos intereses y tus créditos están libres.

4.- Usa tus créditos cuando sea necesario

Seguramente lo has escuchado antes, pero no está de más mencionar que debes evitar las compras impulsivas y usar tu crédito cuando es necesario.

Por necesario, nos referimos a todas aquellas ocasiones en que no puedes cubrir un pago total y necesitas ayuda de un crédito.

Una forma de usar un crédito de forma inteligente es al momento de realizar un viaje: puedes pagar los boletos de avión o el hospedaje.

Además, cuando usas tus créditos en estos casos es muy normal encontrar grandes ofertas.

No gastes tus créditos en cosas comunes que bien puedes pagar de tu cartera. Mejor aprovecha para amueblar tu casa, hacer una remodelación y otros aspectos que ayudan a mejorar tu calidad de vida.

5.- Revisa tu historial

El mismo Buró de Crédito recomienda revisar tu historial crediticio, por lo menos una vez al año.

¿La razón? De esta forma no solamente sabrás cuál ha sido tu comportamiento con los créditos, sino que también puedes saber quién lo ha consultado.

Podrás conocer qué instituciones han revisado tu historial y si lo hicieron sin tu consentimiento.

También puedes enterarte si hay algún crédito que tú no hayas solicitado o que reconozcas.

Otra razón por la que debes verificar tu historial es para saber si una deuda que ya liquidaste no se ve reflejada.

Cualquiera de los puntos anteriores debes comunicar al Buró de Crédito para que haga las correcciones correspondientes, así como a la institución que te dio el crédito.

6.- Evita deudas que superan tu capacidad de pago

Aunque con frecuencia las empresas que otorgan créditos son muy cuidadosas al momento de aprobar uno, evita adquirir una deuda que supere tu capacidad de pago.

Por más que luches, no debes endeudarte con más del 50% del dinero que generas mensualmente.

La mejor manera de mantener un Buró de Crédito limpio es evitar que las deudas que contratas sean más grandes de lo que puedes pagar.

Antes de contratar un crédito piensa cuánto puedes pagar, y de qué manera lo puedes utilizar para que te beneficie y no te perjudique.

7.- Usa los ahorros

Seguramente lo sabes, los ahorros sirven para solventar los futuros imprevistos que se presentan en la vida.

Una forma de liquidar tus deudas es siendo responsable y si ya probaste todas las alternativas, usa tus ahorros para liquidar.

Perderás quizás alguna parte o todos tus ahorros, pero mantendrás tu historial de crédito limpio para cuando necesites financiar un proyecto más grande, como comprar una casa.

8-. Fíjate en los intereses

Antes de comprometerte con una tarjeta de crédito, revisa los intereses que cobra el banco o institución que te la ofrece.

Los intereses son la suma de dinero que se te cobra por el préstamo que se te hace.

Una buena práctica es revisar cuál de las instituciones financieras que ofrecen créditos tiene el interés más bajo.

De esta manera evitas adquirir créditos con intereses muy altos y que las mensualidades prácticamente sólo cubran el pago de los intereses, además de un plazo para pagar demasiado largo.

9.- Evalúa la institución con la que vas a sacar un crédito

Otro consejo, que muy pocos toman en cuenta, es que existe la posibilidad de verificar la confiabilidad de las instituciones financieras.

La Condusef recomienda que revises el Buró de Entidades Financieras, una plataforma en donde puedes consultar el comportamiento de quienes ofrecen créditos.

Asimismo, te ofrece información sobre los productos financieros que ofrece cada empresa, desde créditos hasta seguros.

Prevenirse antes de contratar un crédito es una forma inteligente de cuidar tu historial en el Buró de Crédito.

¿Puedo adquirir una casa si tengo el Buró de Crédito limpio?

Como bien lo mencionamos anteriormente, mantener un buen estatus en el Buró de Crédito te abre la posibilidad de obtener otro tipo de financiamientos.

Los créditos hipotecarios son aquellos que te permiten obtener los recursos para comprar una casa o un departamento.

Sin embargo, al tratarse de créditos mayores, tu estatus en el Buró de Crédito puede ser decisivo, más no lo es todo.

Para poder tener acceso a un crédito hipotecario es necesario que cumplas con otros factores como son:

- Trabajo estable

- Ahorros

- Comprobar tus ingresos

- Capacidad de pago

A todos estos elementos se suma tu estado en el Buró de Crédito.

Lo que sucede realmente es que puedes cumplir con un muy buen historial y sin ninguna deuda, pero si no tienes capacidad de pago, lo más probable es que no obtengas un financiamiento.

Por el contrario, si cuentas con todos los elementos: capacidad de pago, ahorros y estabilidad económica, pero tu historial es malo, también es poco probable obtenerlo.

Para comprar una casa a través de un financiamiento es necesario contar con todos los elementos mencionados.

¿Puedo sacar una casa sin historial crediticio?

Otra duda muy común de quienes buscan comprar casa es ¿qué pasa si no han generado historial crediticio? es decir, nunca han usado una tarjeta de crédito o comprado un auto con financiamiento.

En estos casos, puede haber instituciones que consideren a favor el no tener un historial, siempre y cuando demuestres que tienes capacidad de pago.

También debes mostrar, como lo mencionamos previamente, que cuentas con ahorros para solventar gastos como el enganche que se da para comprar una casa.

Debes probar que tienes estabilidad laboral y el monto que solicitas debe tener coherencia con los pagos mensuales que pretendes dar.

Sin embargo, es necesario destacar que la decisión de otorgar un crédito hipotecario para comprar una casa sin tener un historial, depende de las reglas de cada entidad financiera.

¿Te ofrecieron limpiarte del Buró de Crédito? Es un fraude

Si por alguna razón tienes un mal historial en el Buró de Crédito y necesitas “limpiarlo”, la única forma de hacerlo es la correcta: liquidando tus deudas.

Es común que muchas personas caigan en la trampa de instituciones falsas que prometen “sacarte del Buró”.

Como lo hemos mencionado, nadie te saca, pues es un registro que muestra tu comportamiento con otros créditos.

La Condusef ha reportado denuncias por parte de usuarios de crédito, en donde mencionan supuestas empresas que prometen limpiar tu historial del Buró.

A cambio, estas empresas fraudulentas piden una cantidad de dinero a las víctimas.

También es necesario destacar que el Buró de Crédito no tiene despachos de cobranza, pues no tiene facultades para cobrar.

Recuerda que sólo se trata de una institución que se encarga de reunir datos sobre las personas y su comportamiento con los créditos.

¿Cómo suceden los fraudes?

Según reporta la Condusef, estos criminales se pueden hacer pasar por el Buró y pedirte dinero a cambio de “sacarte del Buró”.

Estas organizaciones fraudulentas suelen enviarte correos personalizados, anunciarse en periódicos y blogs ofreciendo servicios.

La recomendación es no ponerles atención y cualquier duda que tengas preguntar directamente con el banco o tienda departamental con quien tienes el crédito.

¿Qué pasa con el saldo retenido?

Es la cantidad que se encuentra congelada en tu cuenta y de la que no puedes hacer uso por un tiempo determinado.

Se trata de una medida que toman las instituciones financieras con la finalidad de revisar movimientos que hayas hecho a otras cuentas.

Hackear Buró de Crédito es un delito

En la actualidad existen cibercriminales que se dedican a robar la identidad de las personas y en México es un delito.

El robo de identidad consiste en robar datos personales de las personas con la intención de realizar compras, pedir créditos y obtener cualquier otro tipo de beneficios financieros.

Por estas razones es importante que revises tu estatus en el buró de crédito por lo menos una vez al año.

México ocupa el octavo lugar en el mundo en delito de robo de identidad, según la Condusef.

¿Cómo negociar con el banco una deuda de tarjeta de crédito?

Cuando te has atrasado con los pagos de tu tarjeta de crédito y ya no puedes seguir pagando es momento de pensar en negociar.

Por mucho pavor que te dé dar la cara, es mejor hacerlo y llegar a un acuerdo para liquidar lo que debes.

Todas las personas pueden atravesar por momentos difíciles y tienen derecho a negociar con el banco.

Pero... ¿cómo llegar a la mesa de negociación? Existen tres tipos de acuerdos para pagar:

1.-Restructuración

2.-Consolidación

3.-Quita

A continuación, te describimos de qué trata cada uno de estos puntos.

Restructuración de la deuda

Se trata de un acuerdo en el que puedes negociar el plazo en el que vas a pagar la deuda.

También se puede acordar una reducción en la tasa de intereses o bien que se apliquen pagos que sean fijos.

De acuerdo con la Condusef, cuando solicitas una restructuración de tu deuda, puedes mantener un buen historial crediticio.

Consolidación de una deuda

También se conoce como consolidación de deuda y se aplica cuando necesitas integrar todas tus deudas en una sola.

Por ejemplo, el banco puede darte la opción de que todas las deudas sean vaciadas en una sola tarjeta.

La clave, indica Condusef, es encontrar a la institución que te ofrezca las mejores ventajas u oportunidades, todas las entidades bancarias cuentan con esta facilidad.

Se recomienda que una vez pagadas las tarjetas consolidadas, se cancelen.

Quita

Se trata de una oferta que te hace la institución financiera para que liquides tu deuda con un descuento.

Este descuento va a variar dependiendo del banco que te otorgó el crédito.

Sin embargo, al liquidar de esta manera es probable que haya repercusiones negativas en tu historial crediticio.

¿Qué significa sujeto a historial crediticio?

Esta frase quiere decir que para que te otorguen un financiamiento o crédito, primero deben revisar tu historial crediticio.

En otras palabras, es una condición que te ponen para otorgar algún servicio relacionado con créditos.

¿Cuántas personas tienen un mal historial crediticio?

El Buró de Crédito tiene alrededor de 320 registros financieros.

Según la revista Forbes, un reporte dice que 37 por ciento de los mexicanos han confesado tener un mal historial crediticio.

Asimismo, indica que el 50.7 por ciento tienen un mal puntaje por una tarjeta de crédito, mientras que el 18.31 por ciento están mal en el Buró de Crédito por su celular.

El reporte también muestra que el 15.49 por ciento está endeudado con un préstamo personal.

¿Cómo se desglosa el puntaje del historial crediticio?

Para entender un poco más sobre la calificación que te da una institución financiera sobre tus créditos es necesario que conozcas un poco más a fondo sobre los puntajes.

La calificación del historial crediticio se mide en un puntaje que va de los 350 a los 800 puntos, mientras más alto sea el puntaje, mejor es la calificación.

Es necesario destacar que cada institución financiera tiene su propio criterio de cómo ha sido tu comportamiento. Esto incluye atrasos y deudas que ya has pagado.

¿De cuánto debe ser el puntaje crediticio para ser considerado bueno?

Como lo mencionamos, la calificación más alta es la que tiene un mayor puntaje, sin embargo, existen variaciones para darle un promedio a tu comportamiento.

En la siguiente tabla se explica cada uno de ellos:

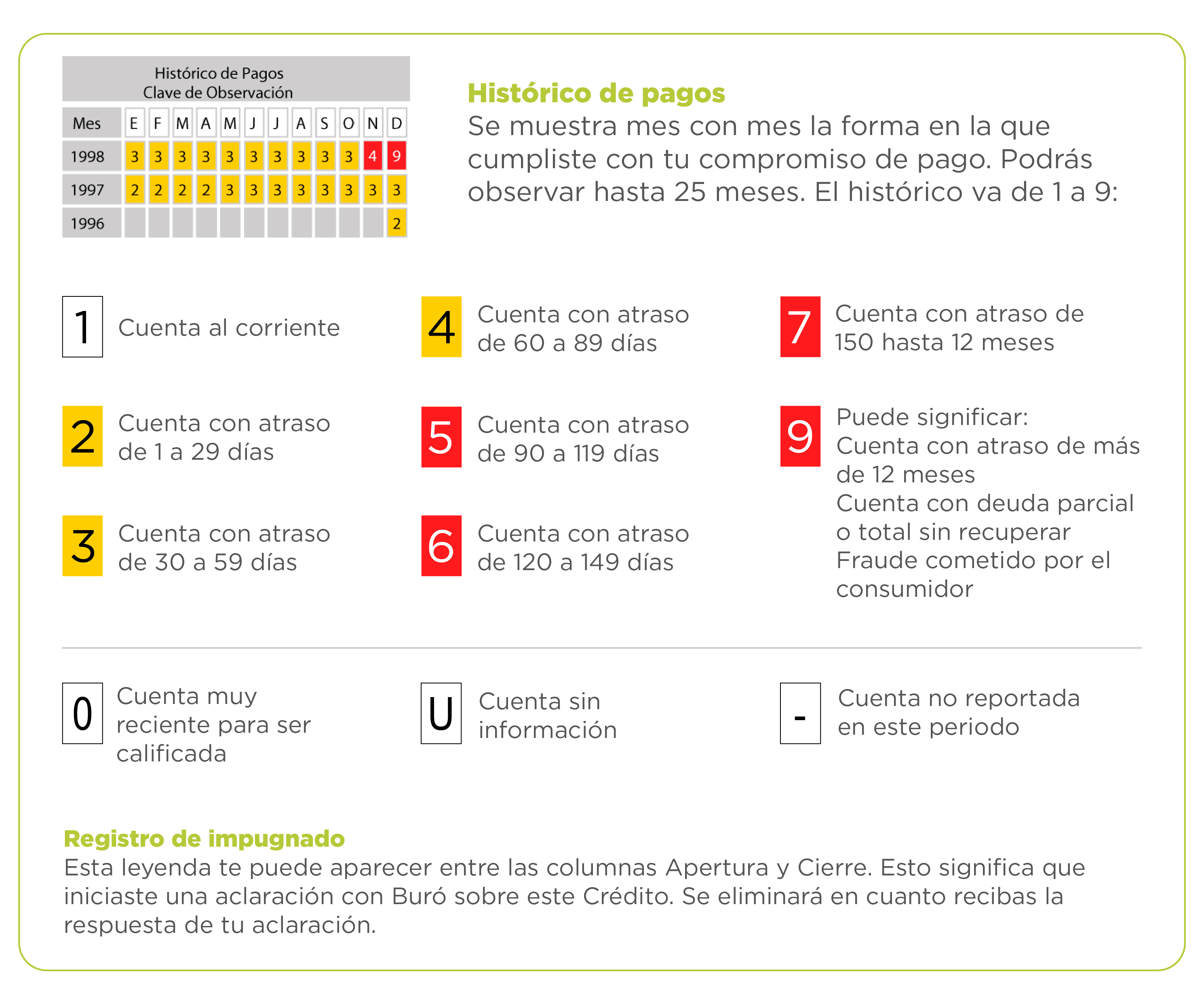

Atrasos de el pago de tus créditos

Como la calificación depende de los atrasos que has tenido en los pagos mensuales de tus créditos, en el Buró de Crédito se califican de la siguiente forma:

Se pone una buen calificación cuando tus pagos están al corriente y se califica con una palomita verde.

El siguiente rango es el que va de 1 a 89 días de atraso; es decir que no hayas pagado o tu cuenta no esté actualizada; para señalar se pone un signo de admiración amarillo.

Sin embargo, cuando tu atraso en pagos es superior a los noventa días, se considera una deuda sin recuperar, entonces se califica con un tache rojo.

¿Cómo me afecta un mal historial crediticio?

Aunque tener un mal historial en el Buró de Crédito no tiene repercusiones legales, sí tiene un impacto negativo en tu reputación como usuario, coincide la revista Forbes.

Recuerda que el historial crediticio es una referencia sobre la confiabilidad que una institución financiera puede tener sobre ti.

Si fallas en tus pagos o no liquidas tus deudas, pierdes la oportunidad de obtener un aumento de tu crédito.

También te pierdes la oportunidad de concretar proyectos grandes como obtener financiamiento para comprar una casa.

¿Para qué sirve bloquear tu historial crediticio?

Uno de los servicios que ofrece el Buró de Crédito es el bloqueo y sirve para que nadie pueda ver tu historial.

La intención es proteger tus datos personales, en caso de que sientas que puedes ser víctima de robo de identidad.

También se lleva a cabo esta forma de bloqueo cuando estás en algún proceso legal con el Buró de Crédito.

Ya sea por alguna de las dos razones anteriores o porque simplemente no quieres que nadie tenga acceso a tus datos, puedes pedir el bloqueo.

El bloqueo tiene una temporalidad de tres meses y el costo es de $58 pesos.

Una vez que restringes el acceso a tus datos, ninguna institución crediticia puede consultarlos; durante este periodo puedes bloquear y desbloquear las veces que quieras.

¿Qué pasa si no tengo historial crediticio?

Como viste en los párrafos anteriores, la importancia de tener un historial crediticio es mucha al momento en el que deseas adquirir bienes o servicios con un costo considerable, como por ejemplo, una casa.

Esto es posible porque el historial es una herramienta de la que dependen las instituciones bancarias para saber si una persona puede pagar el crédito que solicita.

Por ello, el historial puede brindarte acceso a más créditos, con mayor monto y a mayor plazo.

Estas ventajas pueden hacer realmente la diferencia si lo que deseas es emplear un crédito para adquirir una casa, un auto o para invertir en un negocio.

Pero alguna vez te has preguntado, ¿qué pasa si no tienes un historial crediticio?

Sin duda alguna esta pregunta puede dejarte pensando en la posibilidad de no contar con una valiosa herramienta para consolidar tu bienestar económico.

Por ello en este artículo descubrirás cómo hacer historial crediticio sin morir en el intento.

Ahora sí, aquí un ejemplo para que visualices la importancia del historial crediticio al momento de solicitar un préstamo.

Así te afecta la falta de un historial crediticio

Imagina que ya llevas varios años trabajando en una empresa que te brinda la estabilidad laboral que tanto habías estado buscando.

Y un día decides que es momento de comprarte una casa porque estás pensando en formar una familia con tu pareja.

Y te decides a ir a solicitar el crédito a una institución financiera para que te brinden el dinero que te hace falta para adquirir tu casa.

Pero ¡oh sorpresa!, en la institución te dicen que no pueden otorgarte el crédito porque a pesar de que tu salario te permite cumplir con los pagos, la falta de un historial crediticio te impide acceder al dinero que solicitaste.

De esta forma tu deseo de estrenar una casa se vería impedido. Y esto es una realidad para muchos mexicanos, sin embargo, si crees que todo está perdido, sólo sigue leyendo, para que conozcas cómo hacer historial crediticio.

¿Qué puedo comprar si no tengo historial crediticio?

La falta de un historial crediticio no es impedimento para realizar compras en general, si tienes como característica personal la disciplina financiera.

Si cuentas con esta característica, lo más probable es que no tengas ningún inconveniente para adquirir cierto tipo de bienes y servicios.

Otra característica que puede ayudarte a la compra de bienes y servicios es el contar con ingresos extra.

Este tipo de ingresos permiten que la compra de ciertos bienes y servicios que son algo costosos se pueda llevar a cabo sin inconveniente.

En general, si no cuentas con un historial crediticio puedes comprar casi cualquier bien, salvo aquellos que por su precio no puedan ser adquiridos en pago al contado.

Pero existen algunas maneras para que puedas hacer compras de productos con precios altos, aún sin historial crediticio.

¿Bajo qué criterios puedo comprar sin historial crediticio?

Si no cuentas con un historial crediticio lo ideal es que comiences a generar uno. En tanto te decimos cómo puedes comprar sin un historial.

Pagar en efectivo

Una forma de comprar si no cuentas con historial crediticio es la de reunirte con otra persona para que entre ambas, puedan adquirir el producto o servicio que les interesa.

Por ejemplo, si deseas irte de viaje con tu pareja, puedes organizarte con ella para que entre ambos, con una gran disciplina financiera, puedan pagar el viaje y disfrutarlo sin complicaciones.

¿Has notado algo en los ejemplos que has leído? ¡Exacto! Todas las compras se pueden realizar al contado y en efectivo, es cuestión de disciplina financiera.

El sistema de apartado

Otra forma de adquirir ciertos bienes de precio elevado es el sistema de apartado que manejan algunos comercios.

Este sistema funciona así: el cliente puede pagar una parte proporcional del producto o servicio que desea adquirir.

Al hacerlo, el comercio le “garantiza” que el servicio o producto por el que pagó, estará disponible para él en el momento en el que se liquide el saldo.

Usualmente la fecha de liquidación se establece de común acuerdo entre el cliente y el comercio.

Al hacerlo, ambas partes asumen el compromiso de que el bien o servicio quedará reservado exclusivamente para el consumo del cliente que lo “apartó”.

Si bien ésta es otra forma eficiente de obtener un bien para el que no tienes el dinero exacto en el momento en el que deseas adquirirlo, tiene la limitante de que necesitas estar seguro que en la fecha acordada, tendrás la cantidad que hace falta para liquidar el saldo.

De otra forma, el comercio tiene la libertad de no entregar el bien y, además, tiene el derecho de cobrar una penalización al cliente por no haber liquidado el saldo acordado.

Formas de iniciar un historial crediticio

Como has podido leer, el no contar con un historial crediticio puede ser un obstáculo para cuando decidas solicitar un crédito o financiamiento.

Pero el no tenerlo ahora, no significa que más adelante no puedas desarrollarlo; incluso, es mucho más sencillo de lo que piensas.

A continuación aprenderás cómo generar un historial crediticio y para ello, puedes recurrir a cualquiera de las siguientes medidas.

Puedes pedir un crédito a tu banco

Si actualmente te encuentras laborando es muy probable que tu empresa te haya asignado una cuenta de nómina para depositarte el pago.

Si esto ocurre, es muy probable que la institución financiera te ofrezca una tarjeta de crédito, al ver que recibes periódicamente tu pago.

Todo lo que tienes que hacer es elegir la tarjeta con el plan de pago que más te convenga para que pagar tu tarjeta no sea complicado.

Con ella puedes empezar haciendo compras pequeñas, como de ropa o zapatos, lo que poco a poco irá dándole forma a tu historial crediticio.

Telefonía móvil

Una excelente opción para crear un historial crediticio es la de tramitar un servicio de telefonía celular.

Para obtener estos servicios no hay tantas exigencias y lo mejor es que los precios de este tipo de paquetes están al alcance de todos los bolsillos.

Lo importante es que una vez que ya cuentes con el servicio y el equipo, cumplas con tus pagos puntualmente, para que el Buró de crédito te registre como un buen pagador.

Tarjetas para estudiantes universitarios

Si aún te encuentras estudiando la universidad, lo más común es que algunas instituciones financieras ya se hayan acercado a ti para ofrecerte algún tipo de tarjeta de crédito para universitario.

Este tipo de plásticos son muy prácticos ya que a veces ofrecen no cobrar el costo de anualidad, además de otros beneficios como recompensas sobre el consumo que se realiza.

Con estas tarjetas también se puede iniciar un historial crediticio exitoso si cumples con tus pagos puntualmente.

Tarjetas departamentales

Este tipo de plásticos son de los más usados en la actualidad y su popularidad se debe a que los requisitos para tramitarlos no son tan complicados.

Las tarjetas de este tipo son ofrecidas por comercios grandes que buscan que sus clientes puedan contar con opciones de pago que no limiten su capacidad adquisitiva.

Como ejemplo, las tarjetas de Coppel, El Palacio de Hierro o Liverpool manejan este tipo de sistema que, además, les permite recompensar la fidelidad de sus clientes.

Pero sin duda la más grande ventaja que otorgan estas tarjetas departamentales es que, si las usas de poco en poco y vas cumpliendo con todos tus pagos correspondientes, podrás empezar con tu historial crediticio antes de lo que te imaginas.

¿Qué es Mi Score de crédito?

El score de crédito es un medio para que conozcas cuál es tu puntaje de comportamiento crediticio, al cual puedes acceder por un costo de 58 pesos.

Los requisitos para obtenerlos son bien sencillos.

Ten lista la información de los créditos que quieras analizar, por ejemplo, de la tarjeta de crédito necesitarás el último estado de cuenta y el límite de crédito.

Si se trata de un crédito automotriz o hipotecario, necesitas el número de crédito y la institución que te lo otorgó, salvo que tenga más de 6 años de haber sido liquidado.

Entre los beneficios de pedir tu Score de crédito está el que recibes tu comportamiento crediticio en una sola puntuación.

De acuerdo con las reglas generales del Banco de México, tienes una puntuación que permite a los otorgantes de crédito saber si eres o no candidato a un crédito.

Esa puntuación va de 0 a 800 puntos: después de 600 puntos ya eres candidato a que alguien te dé un crédito.

Por otra parte, podrás conocer los factores que intervinieron en tu resultado, como ocupación, salario, etc.

Además, recibirás recomendaciones para mejorar tu puntaje y así poder tener acceso a mejores créditos.

¿Cómo funciona Mi Score?

Los resultados que se te entreguen en Mi Score son dinámicos, es decir, sujetos a cambios.

La razón es que la puntuación que obtienes irá cambiando en razón de tu comportamiento en el manejo de tu crédito.

Por ejemplo, si tienes un patrón de pagos en tiempo y forma en tu historial de crédito, éste será un factor determinante para mejorar tu puntaje.

¿Qué información se analiza?

La información que se toma en cuenta para calcular el puntaje es tu ocupación, salario, historial de empleo, sexo, edad y estado civil, así como lugar de residencia.

Por supuesto, a lo anterior se le añaden tus pagos de tus compromisos económicos mensuales como renta, servicios, colegiatura, etc.

¿Cómo elevo mi puntuación?

Elevar tu puntaje es muy sencillo: sólo se trata de un poco de disciplina y tener bien en claro tu capacidad de pago y endeudamiento; acá te decimos cómo:

Sé puntual en tus pagos

- Paga en tiempo y forma cada uno de tus créditos, ya que si dejas de hacerlos, perjudicas tu historial de pagos y con eso, baja tu puntuación.

- Si lo que sucede es un atraso en tus pagos, ponte al corriente tan pronto como te sea posible para volver a pagar en las fechas correspondientes.

- Si tienes problemas para completar tus pagos, ponte en contacto con el otorgante de crédito que te corresponda (banco, financiera, tiendas departamentales…)

- Revisa si el otorgante de crédito puede brindarte un esquema de pagos que modifique al que ya tenías, de modo que no afecte tu historial de crédito.

Todo bajo control

- Ten clara la cantidad de ingresos que percibes y cuáles son tus compromisos económicos: colegiatura, renta, servicio, para que sepas cuál es tu capacidad de endeudamiento.

- Utiliza tu crédito responsablemente: es una obligación que tendrás que pagar en un futuro, así que mantén el control sobre lo que debes y siempre paga más del mínimo.

- A mayor número de créditos, más riesgo de perder el control de tus deudas, así que no adquieras créditos que no necesites, para que sigas pagando en tiempo y forma.

- Por otra parte, si tienes una cantidad notable de cuentas de crédito nuevas abierta en un período de tiempo corto, puede afectar tu puntaje.

¿Cómo puedo obtener Mi Score?

Tu primera opción es, por supuesto, el sitio en línea del Buró de Crédito, donde podrás ir directamente al enlace para comenzar el trámite.

Por llamada telefónica

Comunícate al (55) 5449 4954 o al 01 800 640 7920, desde cualquier parte de México y sin costo de larga distancia.

El horario es de lunes a viernes de 8 de la mañana a 9 de la noche y el día sábado de 9 de la mañana a 2 de la tarde.

Debes tener a la mano los datos que antes mencionamos (tarjeta de crédito vigente e información de créditos adicionales, como el hipotecario y/o automotriz).

Presencial en atención a clientes

Si lo que deseas es atención uno a uno, acude con tu identificación oficial (INE, Pasaporte, FM2) en la sede del Buró de Crédito.

El Buró de Crédito es una herramienta muy útil cuando eres un usuario de servicios de crédito, pues te permite conocer tu comportamiento y mejorarlo.

Ahora comienza a cuidar tu historial crediticio para que puedas disfrutar de los beneficios a futuro que te ofrecen las instituciones financieras, por ejemplo, con créditos hipotecarios para adquisición de casa.

Recuerda monitorear con frecuencia tu estatus para saber si estás siendo víctima de robo de identidad.

Procura siempre estar en contacto con tu institución financiera para resolver cualquier movimiento que no reconozcas y comparte esta información para que más personas sepan cómo actuar.

Comparténos tus comentarios